Serbest meslek makbuzu muhasebe kaydı, işletmelerin serbest meslek erbaplarından almış oldukları hizmetlere ilişkin makbuzların yevmiye kaydıdır.

Bu günkü yazımızda, SMMM, avukat, diş hekimi, mimar, mühendis vb. serbest meslek faaliyeti ile iştigal eden meslek mensuplarının, işletmelere düzenledikleri makbuzların kayıtlarını inceleyeceğiz.

Öncelikle, serbest mesleğin tanımını, kimlerin serbest meslek erbabı olarak vergi kanunlarında yer aldığını sunacağız.

Sonrasında da örnek bir serbest makbuzu hesaplaması üzerinden, serbest meslek makbuzu muhasebe kaydı nasıl yapılır inceleyelim.

Serbest Meslek Faaliyeti Nedir?

Serbest meslek faaliyeti kazancı, Gelir Vergisi Kanunu 65. Madde kapsamında düzenlenmiştir.

Hatırlayacağınız üzere, Gelir Vergisi Kanunu kapsamında, üzerinden vergi alınan 7 adet gelir unsuru bulunmaktaydı,

- Ticari kazançlar,

- Zirai kazançlar,

- Ücretler,

- Serbest meslek kazançları,

- Gayrimenkul sermaye iratları,

- Menkul sermaye iratları,

- Diğer kazanç ve iratlar

Bu unsurlardan birisi olan serbest meslek kısaca, sermayeden ziyade bilimsel ve mesleki bilgiye dayalı olarak bağımsız olarak kendi nam ve hesabına yapılan faaliyetler olarak tanımlanabilir.

Öte yandan, bir faaliyetin serbest meslek faaliyeti sayılması için aşağıdaki unsurları barındırması gerekmektedir.

- Faaliyetin, sermayeden ziyade; çalışmaya, bilimsel veya mesleki bilgiye veya uzmanlığa dayalı olması,

- Faaliyetin ticari mahiyette olmaması,

- Herhangi bir işverene bağlı olmadan, kendi nam ve hesabına yapılması,

- Mesleğin icrasının süreklilik arz etmesi.

Bu durumda; SMMM, avukat, diş hekimi, mimar, mühendis vb. gibi serbest meslek erbapları, elde etmiş oldukları tanımlardaki kazançların belgelendirmeleri gerekecektir.

Bu nedenle, ilgili faaliyetlerde bulunanlar serbest meslek makbuzu düzenleyeceklerdir.

Yazımızın devamında, serbest meslek makbuzu muhasebe kaydı örnek uygulamamıza geçmeden önce, bir de SM Makbuzunun nasıl düzenleneceğini ele alalım.

Serbest Meslek Makbuzu Nasıl Düzenlenir?

Öncelikle, 01.06.2020 tarihinden itibaren serbest meslek erbapları, zorunlu olarak Elektronik ortamda E-SMM makbuzu düzenlenmektedir.

Bu tarihten itibaren kağıt makbuzlar ile işlem yapılmamaktadır.

Meslek mensupları, bu makbuzları düzenlemek için Gib portalı üzerinden veya Özel bir entegratör ile anlaşarak bu makbuzları düzenlemektedir.

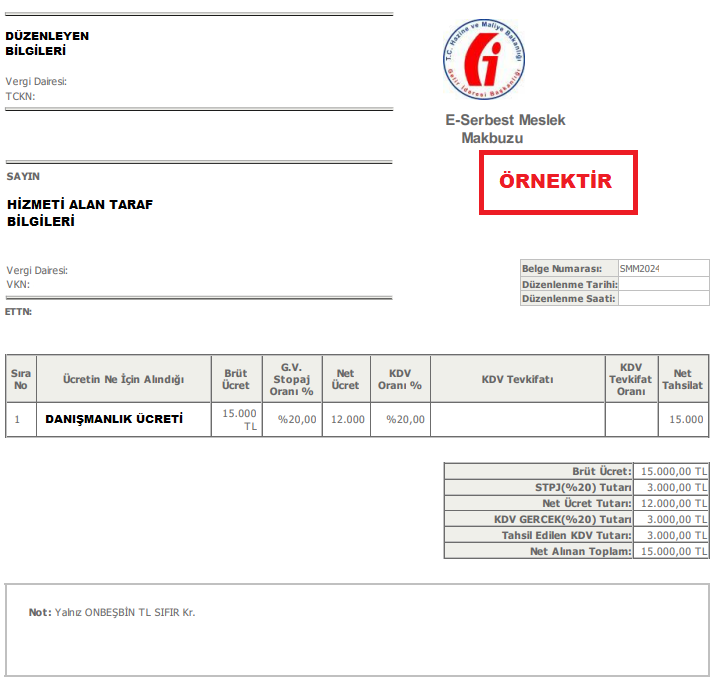

Aşağıda, örnek bir serbest meslek makbuzunda, hangi bilgilerin yer aldığını inceleyebilirsiniz.

Şimdi de yukarıda örnekten hareketle, serbest meslek makbuzu kalemlerinin nasıl hesaplandığını inceleyelim.

Serbest Meslek Makbuz Hesaplama

Serbest meslek makbuzu aşağıdaki şekilde hesaplanır:

Öncelikle, danışmanlık ücretine ilişkin KDV hariç net tutarın 12.000 TL olduğunu varsayalım.

Netten Brüte Serbest Meslek Makbuzu Hesaplama

İlk olarak netten brüte hesaplama yapmak için %100 den stopaj oranını çıkartmamız gerekmektedir.

%100-%20 = %80 ya da 0,80 ( örnekte stopaj oranı %20 alınmıştır.) bulunur.

Sonrasında, brüt tutara ulaşmak için, net ücreti bulunan orana bölelim.

Brüt ücret : 12.000 TL / 0,8 = 15.000 TL olarak bulunur.

Stopaj tutarını, brüt ücret ile stopaj oranını çarparak bulalım. (Stopaj brüt ücret üzerinden alınır.)

Hesaplanan Stopaj Tutarı: 15.000 * 0,20 = 3.000 TL

Şimdi de KDV tutarını, brüt ücret ile KDV oranını çarparak hesaplayalım.

KDV Tutarı: 15.000 * 0,20 = 3.000 TL

Ödenecek Tutar: Brüt ücret + KDV – Stopaj olacaktır. Yani 15.000+3.000-3.000 = 15.000 TL olacaktır.

Unutmayalım ki, Serbest meslek hizmetine ilişkin stopaj, vergi sorumlusu sıfatıyla hizmeti alan tarafından vergi dairesine beyan edilir.

Bu nedenle, hizmeti alanlar, stopaj tutarını serbest meslek erbabına ödemek yerine Muhtasar Beyanname‘de beyan ederek vergi dairesine öderler.

Şimdi, serbest meslek makbuzu muhasebe kaydı nasıl yapıldığını yukarıdaki örnek üzerinden inceleyelim.

Serbest Meslek Makbuzu Muhasebe Kaydı

Serbest meslek makbuzu muhasebe kaydı, yukarıdaki örnek makbuzdan hareketle aşağıdaki şekilde yapılmaktadır.

Hizmetini alan mükellefin yapacağı kayıt:

| B | A | ||

|---|---|---|---|

| 770. Genel Yönetim Giderleri | 15.000 | ||

| 191.İndirilecek KDV | 3.000 | ||

| 360.Ödenecek Vergi ve Fonlar | 3.000 | ||

| 336. Diğer Çeşitli Borçlar | 15.000 |

- Danışmanlık hizmeti, işletmenin bir yönetim gideri olduğu varsayılarak, “770. Genel Yönetim Giderleri” hesabının borcuna kaydedilmiştir.

- Pazarlama, hizmet veya üretim ile ilgili bir danışmanlık alınsaydı, 760, 740 veya 730 gibi gider kalemlerine işlenmesi daha uygun olacaktır.

- Ödenecek Stopaj, “360.Ödenecek Vergi ve Fonlar” hesabının alacağına kaydedilmiştir.

- Bu tutar daha sonra beyannamede beyan edilecek ve ödenecektir.

- Ödendiği zaman, 360 hesabının borcuna, ödeme kaynağı hesabın da alacağına kaydedilecektir.

- Serbest meslek makbuzu, işletme esas faaliyetinin devamı için yapılan bir alım olmadığı için, serbest meslek erbabına tahakkuk eden borcun “336. Diğer Çeşitli Borçlar” hesabında izlenmesi daha uygun olacaktır.

- Sonrasında, danışmanlık ücreti ödenirken 336 nolu hesabın borcuna, ödemenin kaynağı olan hesabın alacağına kayıt yapılacaktır.

İlk yapmış olduğumuz tahakkuk kaydının yanı sıra, şimdi de serbest meslek makbuzunun ödenmesine ilişkin kaydı da inceleyelim. ( Bankadan ödendiğini varsayalım.)

| B | A | ||

|---|---|---|---|

| 336. Diğer Çeşitli Borçlar | 15.000 | ||

| 102.Bankalar | 15.000 |

- Daha önce makbuz tahakkuk kaydında, 336. Diğer Çeşitli Borçlar hesabına kaydettiğimiz 15.000 TL ödendiğinde,

- 336 nolu hesabın borcuna, ödemenin kaynağı olan “102.Bankalar“ hesabının alacağına kaydedilmiştir.

Finansal Tablolar Analizi ve Yorumlama

Yazımızda Finansal Tablolar analizi formülleri ve yorumlamalarına ayrıntılı bir biçimde yer vereceğiz.İçerdiği BaşlıklarA. Karşılaştırmalı Tablolar AnaliziB. Trend AnaliziC. Oran Analizi1. Likidite OranlarıCari OranNet Çalışma SermayesiAsit-Test Oranı (Likit Oranı)Nakit OranıStok Bağımlılık Oranı2. Mali Yapı OranlarıKaldıraç OranıFinansman OranıBorç – Öz Kaynak OranıOto Finansman OranıKısa Vadeli Borç Oranı A. Karşılaştırmalı Tablolar Analizi İki veya daha fazla döneme ait…

Cari Oran Yorumlama

Cari Oran, Dönen Varlıklar / K.V.Y.K (Kısa Vadeli Yabancı Kaynaklar) olarak hesaplanmaktadır. Mali Tablolar Analizi konu başlığı altında, likidite oranları içerisinde yer almaktadır.

Asit Test Oranı Hesaplama

Asit Test Oranı, Dönen Varlıklar – Stoklar / K.V.Y.K (Kısa Vadeli Yabancı Kaynaklar) olarak hesaplanmaktadır. Stokların, görece diğer dönen varlıklara göre likide çevrilebilme gücü daha düşüktür. Bu nedenle; Asit- Test oranı firmaların satışlarının düşmesi veya durması durumunda, kısa vadeli borçlarını ödeme gücünü daha net bir şekilde göstermektedir.