Demir Çelik Ürünlerinde KDV Tevkifatı Zorunluluğu Mayıs 2022 tarihinden itibaren 4/ 10 Oranında uygulanmak üzere 21 Nisan 2022 tarihinde Resmi Gazete’ de yayımlanmıştır.

Güncelleme: Demir çelik Ürünlerinde 5/10 KDV Tevkifatı uygulanmak üzere değiştirilmiştir.

Ayrıca, daha önce (7/10 ) tevkifat uygulaması kapsamında olan külçe metal teslimlerinde çinko ibaresinden sonra “Demir-Çelik” ibaresi eklenerek, külçe halinde teslim edilen demir çelik ürünleri de tevkifat kapsamına alınmıştır.

Söz konusu metal ürünlerinin teslimlerinin KDV mükellefleri ve belirlenmiş alıcılara yapılması durumunda kdv tevkifatı uygulanacaktır.

Yazımızda 01.05.2022 itibariyle uygulanacak Demir Çelik Ürünleri KDV Tevkifatı konusunu ayrıntılı bir biçimde inceleyeceğiz.

Tevkifatla Sorumlu Alıcılar

KDV mükellefleri ve aşağıdaki belirlenmiş alıcılara yapılan teslimler KDV tevkifatı kapsamındadır.

- Mart 2021 tarihi itibariyle, belirlenmiş alıcılara aşağıdaki kurum veya kuruluşlar da eklenmiştir.

- Sigorta ve reasürans şirketleri,

- Sendikalar ve üst kuruluşları,

- Vakıf üniversiteleri,

- Mobil elektronik haberleşme işletmecileri,

Demir Çelik Ürünlerinde KDV Tevkifatı Uygulaması

KDV mükellefleri ve belirlenmiş alıcılara yapılacak Demir-Çelik ve Alaşımlarının tesliminde, alıcılar tarafından 4/10 oranında Kdv tevkifatı uygulanarak ve KDV-2 beyannamesi ile beyan edilip ödenmelidir.

- Demir-çelik ve alaşımlarından yapılan ürünlerin, doğrudan ithal edilip ilk defa teslim edilmesiyle veya sadece cevherden üretilip, üreticiler tarafından yapılan ilk tesliminde tevkifat uygulanmamaktadır.

- Sonraki aşamalardaki el değiştirmeler sonucu oluşan teslimlerde tevkifat uygulanmalıdır.

Ayrıca, demir-çelik veya alaşımlarından üretilen ürünlerin,

- Hurda,

- Diğer hammaddeler,

- Hurda, cevher ve diğer hammaddeler

Birlikte kullanılarak üretilmesi halinde bu ürünlerin ilk teslimi de dahil olmak üzere her aşamasında KDV tevkifatı uygulanır.

- İthalatçılar tarafından alıcılara yapılan ilk teslimlerde düzenlenecek fatura, “Teslim edilen mal doğrudan ithalat yoluyla temin edildiğinden tevkifat uygulanmamıştır.” ibaresini, ithalat faturası ve gümrük beyannamesi bilgilerini içermelidir.

- İlk üreticiler, (cevherden üretim yapanlar) tarafından alıcılara yapılan teslimlerde düzenlenecek fatura, “Teslim edilen mal firmamızca cevherden üretildiğinden tevkifat uygulanmamıştır.” bilgisini içermelidir.

Hangi Demir Çelik Ürünleri Tevkifata tabidir.

Cevherden, hurdadan veya diğer hammaddelerden üretilen demir-çelik ve alaşımlarından mamul her türlü uzun,

- Çubuk,

- İnşaat demiri,

- Profil,

- Kangal demir,

- Filmaşin,

- Tel,

- Halat,

- Hasır,

- Boru,

- Lama

Cevherden, hurdadan veya diğer hammaddelerden üretilen demir-çelik ve alaşımlarından mamul her türlü yassı,

- levha,

- Sıcak haddelenmiş yassı ürünler,

- Soğuk haddelenmiş yassı ürünler

- Kaplanmış yassı ürünler vb.)

Demir-çelik ve alaşımı ürünleri tevkifat kapsamına girmektedir.

Hangi Demir Çelik Ürünleri Tevkifata tabi Değildir.

Aşağıda yer alan Demir-çelik ve alaşımlarından mamul eşyalarda, tevkifat uygulanmaz

- Kapı,

- Kapı kolu,

- Köşebent,

- Vida,

- Somun,

- Vida soketi,

- Dübel,

- Kilit,

- Çivi,

- Flanş,

- Maşon,

- Dirsek,

- Kanca,

- Menteşe,

- Yay,

- Bilya,

- Rulman,

- Zincir.

Demir Çelik Ürünlerinde KDV Tevkifatı Nasıl Beyan Edilir?

Alıcıların Beyanı

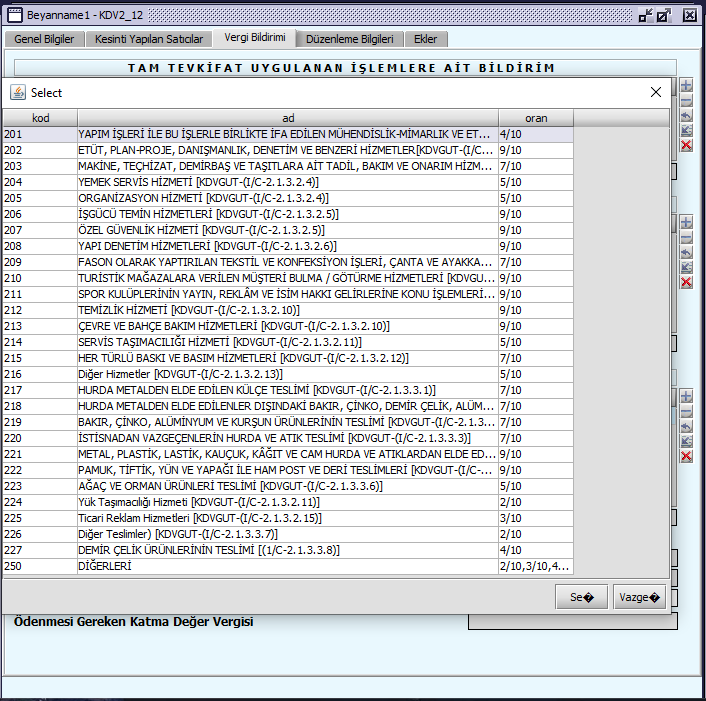

Demir-Çelik ve Alaşımlarının Tesliminde, demir veya çeliği teslim alan alıcılar; KDV-2 beyannamesinde, “Vergi Bildirimi” kulakçığında Kısmi Tevkifat uygulanılan işlemler bölümü içerisinde, 227 kodu ile “Demir Çelik Ürünlerinin Teslimi [(1/C-2.1.3.3.8)]” işlemi seçilerek beyan etmelidir.

Satıcıların Beyanı

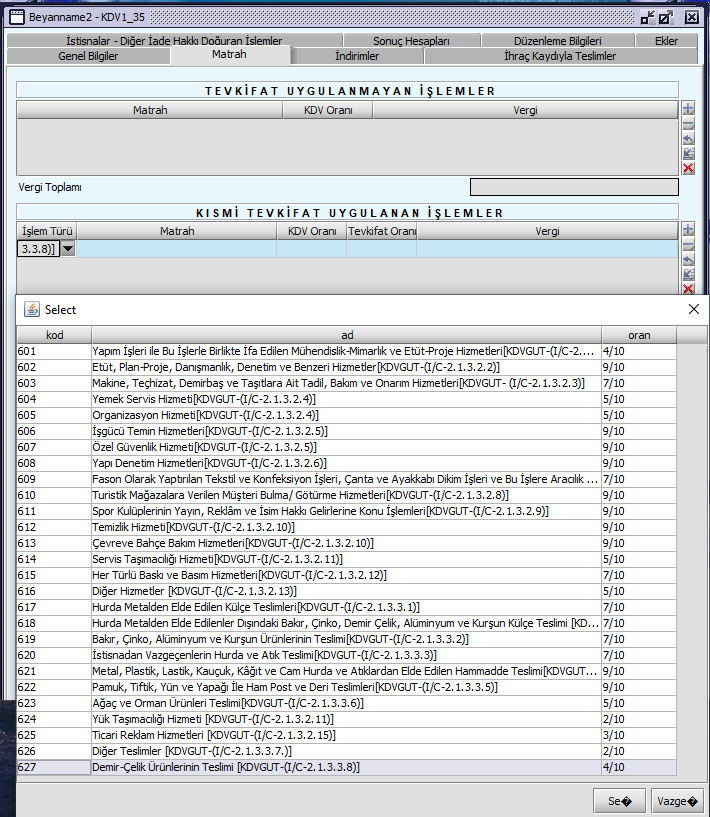

Demir veya çeliği teslim teslim eden satıcılar ise, KDV-1 beyannamesinde “Matrah” Kulakçığında yer alan “Kısmi Tevkifat Uygulanan işlemler” bölümü içerisinde 627 kodu ile “Demir Çelik Ürünlerinin Teslimi [(1/C-2.1.3.3.8)]” işlemi seçilerek beyan etmedir.

Demir Çelik Ürünlerinde KDV Tevkifatı Örnek Soru

- Satıcı X Çelik Üretim firması ile alıcı Y İnşaat işletmesi arasında, İnşaat demiri alım satımı yapılmıştır.

- X ve Y İnşaat İşletmesi bu teslim karşılığında KDV hariç 100.000 TL olarak anlaşmıştır.

- X Üretim firmasının oluşturacağı faturada,

- KDV matrahı : 100.000 TL

- Toplam KDV Tutarı : 18.000 TL ( 100.000 X 0.18)

- Tevkifat Tutarı : 7.200 TL ( 18.000X 0.40)

- Beyan edilecek KDV: 10.800 TL ( 18.000 – 7.200)

- Tahsil edilecek Tutar : 100.000 (KDV Matrahı) + 18.000(Toplam KDV ) – 7.200 ( Tevkif Edilecek KDV) = 110.800 TL

- Özetle, tevkifat uygulaması olmasaydı; X Çelik Üretim İşletmesi 100.000 TL lik demir teslimi karşılığında, Y İnşaat firmasından KDV dahil 118.000 TL tahsil edecekti. 18.000 TL kdv tutarını da KDV1 beyannamesi ile hesaplanan kdv olarak beyan edilecekti.

- Ancak, Tevkifat uygulaması ile Y İnşaat firması tevkif edilen 7.200 TL’yi, X Çelik Üretim firmasına ödemeyip KDV-2 Beyannamesi ile ayrıca beyan edecektir.

- X Çelik Üretim firması da kalan 10.800 TL KDV1 beyannamesi ile beyan edecektir.

- Sonuçta, Y İnşaat firması, X Üretim firmasına, 118.000 TL değil 110.800 tl demir teslimi karşılığında ödeme yapacaktır.

Ayrıca, aşağıdaki seçenekler de söz konusu olabilirdi.

- X Çelik Üretim işletmesi demiri doğrudan cevherden üretseydi ve Y işletmesine teslim etseydi Tevkifat uygulanmayacaktı. Ancak, devamında Y inşaat işletmesi aynı demiri satmasıyla ve tekrar tekrar el değiştirmesi ile Y ve devamında satacak işletmelerin tevkifatlı fatura düzenlemeleri gerekirdi.

- X Çelik Üretim işletmesi demiri doğrudan İthalat ile temin etseydi ve Y işletmesine teslim etseydi Tevkifat uygulanmayacaktı. Yine, devamında Y inşaat işletmesi aynı demiri satmasıyla ve tekrar tekrar el değiştirmesi ile Y ve devamında satacak işletmelerin tevkifatlı fatura düzenlemeleri gerecekti.

- Ya da Demir X işletmesi tarafından Külçe olarak satılsaydı, (7/10) Oranında KDV tevkifatı uygulanacaktır. (İthal ile doğrudan temin edilen ürünün veya cevherden üretilip satılan ilk teslimler için 1 ve 2. maddelerdeki uygulama aynıdır.)

“Metal Ürünleri Teslimlerinde KDV Tevkifatı Nasıl Uygulanır?”