İsteğe Bağlı Tam Tevkifat Uygulaması, mükelleflerin satıcı firma ile yazılı bir sözleşme yaparak, tevkifat sorumlulukları olmasa dahi KDV’nin tamamını sorumlu sıfatıyla beyan edip ödemesi işlemidir.

İsteğe Bağlı Tam Tevkifat Uygulaması, “KDV Genel Uygulama Tebliği’nde Değişiklik Yapılmasına Dair Tebliğ” ile 21 Nisan 2022 tarihli 31816 sayılı Resmi Gazete ile yayımlanmıştır.

Yapılan bu değişiklik, KDV G.U.T 2. maddesine “2.1.2.5. İsteğe Bağlı Tam Tevkifat Uygulaması” olarak eklenmiştir.

Uygulama Mayıs 2022 tarihinden itibaren yapılan teslimler için geçerli olacaktır.

Bu günkü yazımızda, bu uygulama ile ilgili ayrıntılara ve örneklere yer vereceğiz.

İsteğe Bağlı Tam Tevkifat Uygulaması Kapsamı

Öncelikle, Uygulama sadece KDV Genel Uygulama Tebliğinin (I/C-2.1.3.2.) ve (I/C-2.1.3.3.) bölümlerinde yer alan işlemlere aşağıdaki ilişkin olarak uygulanabilmektedir.

Öte yandan, (216 Diğer Hizmetler [KDVGUT-(I/C-2.1.3.2.13)] ) ve (226 Diğer Teslimler) [KDVGUT-(I/C-2.1.3.3.7)] kapsamındaki işlemlerde uygulanamamaktadır.

Aşağıdaki tabloda, bu işlemleri ve kodlarını görebilirsiniz. Ayrıca, uygulanan işlemlere tıklayarak ayrıntılı konu anlatımlarına da ulaşabilirsiniz.

İsteğe Bağlı Tam Tevkifat Uygulaması Özellikleri

- Alıcı ve Satıcı arasında uygulama ile ilgili yazılı bir sözleşme yapılmalıdır.

- Sözleşmeler 1 yıllık süre ile yapılmaktadır.

- Bir yıllık süreler ile yapılan her bir sözleşmenin bitimi sonunda, mükellefler uygulamaya devam etmek isterse, sözleşme yeni bir 1 yıllık sözleşme ile yenilenmelidir.

- Sözleşme süreleri dolmadan uygulamadan vazgeçmek mümkün değildir.

- Alıcı konumundaki mükellef, sözleşmelerin bir örneği ile bu kapsamda işlem yapacağı satıcı mükelleflerin bilgilerini (adı soyadı/unvanı, vergi dairesi, vergi kimlik numarası, sözleşme uygulama dönemi), işleme ait KDV beyannamesinin verilmesinden önce liste halinde bağlı oldukları vergi dairesine bildirmelidir.

- Ayrıca, Sözleşme fesih, tadili vb. durumların da işleme ilişkin KDV beyannamesinin verilmesinden önce bağlı oldukları vergi dairesine bildirilmesi gerekmektedir.

İsteğe Bağlı Tam Tevkifatın Beyan Edilmesi

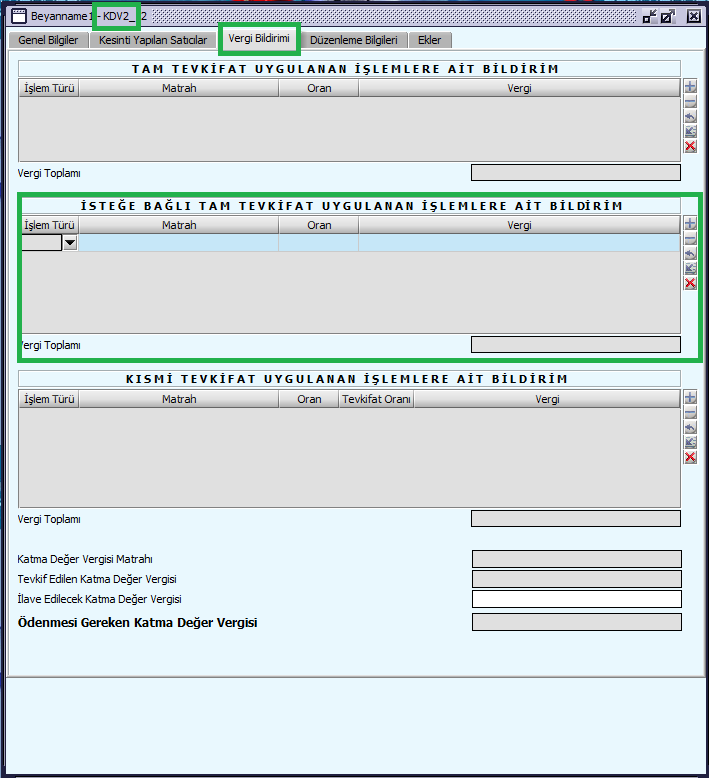

- İsteğe bağlı tevkifatları alıcı mükellefler KDV 2 beyannamesinde sorumlu sıfatıyla beyan ederler.

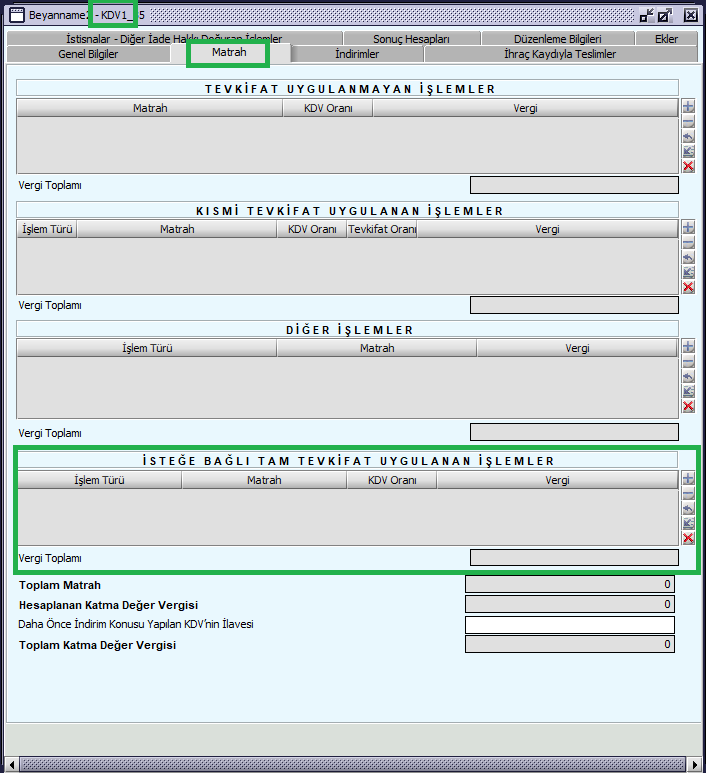

- Satıcı taraf ise KDV 1 beyannamesinde beyan eder.

Alıcıların Beyanı

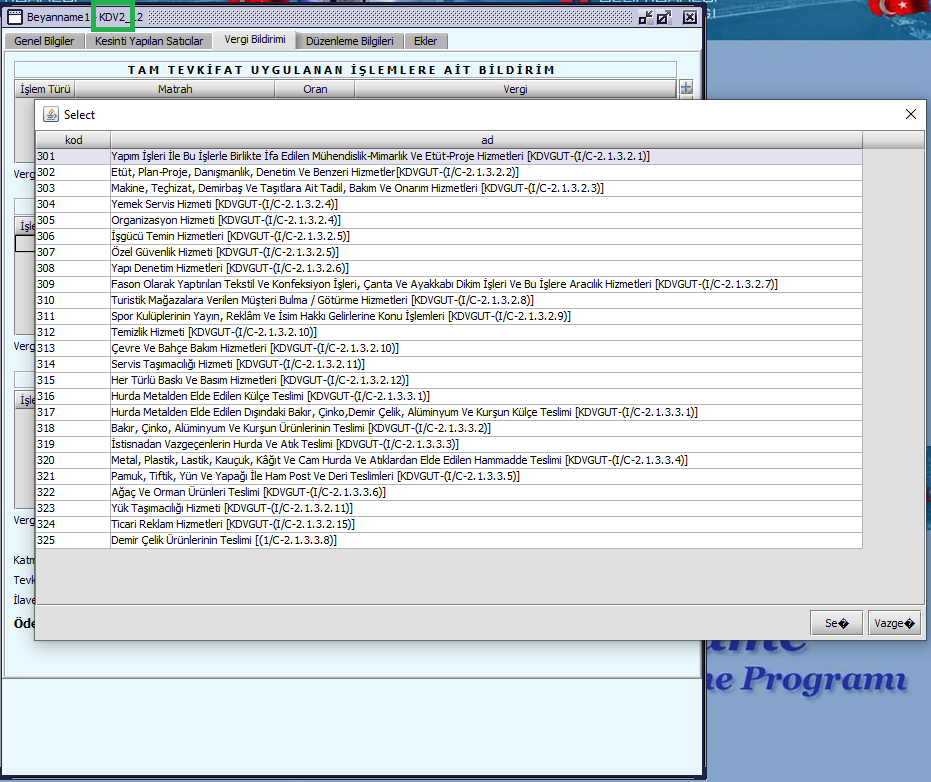

Öncelikle Alıcılar, KDV 2 beyannamesinde Vergi bildirimi kulakçığı içerisinde yer alan “İsteğe Bağlı Tam Tevkifat Uygulanan İşlemler” bölümünden aşağıdaki kodları seçerler.

Matrah ve KDV oranı bilgileri girildiğinde, vergi tutarı otomatik olarak hesaplanacaktır.

Satıcıların Beyanı

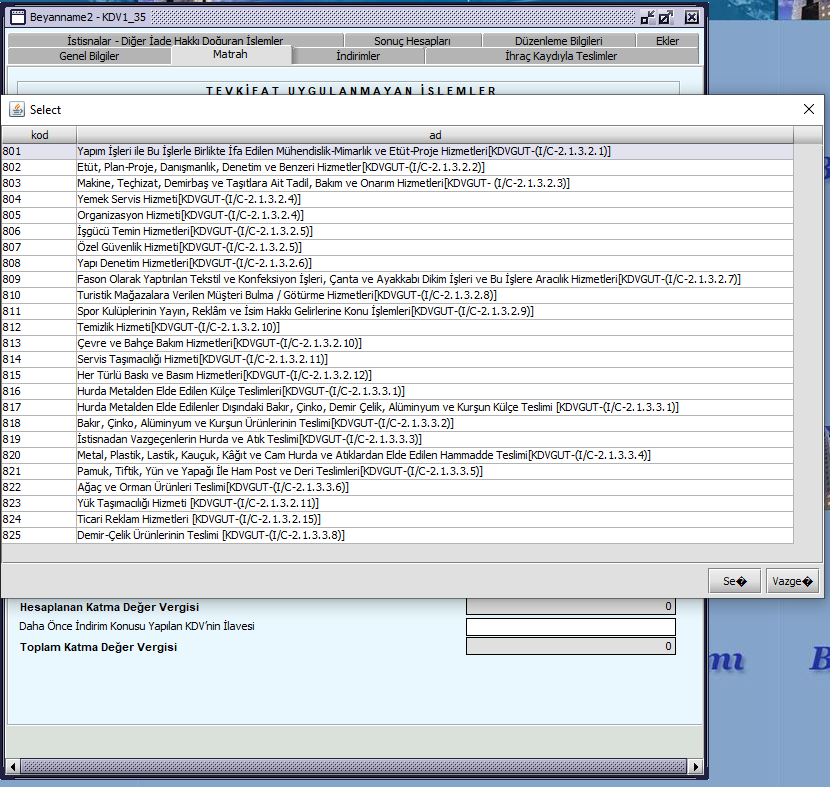

Satıcılar, düzenlemiş oldukları faturalar karşılığında KDV 1 beyannamesinde “Matrah” kulakçığında ,”İsteğe Bağlı Tam Tevkifat Uygulanan İşlemler” bölümünden aşağıdaki kodları seçerler.

KDV beyannamesi için 801-825 arasındaki kodlar seçilmelidir.

İsteğe Bağlı Tam Tevkifat Uygulamasında İade İşlemleri

- İsteğe bağlı tam tevkifata tabi tutulan KDV ile sınırlı olmak üzere satıcı tarafa KDV iadesi yapılabilir.

- KDV iade talepleri, her bir işlem için KDV genel Uygulama Tebliği (I/C-2.1.5.) bölümündeki koşullar özelinde yapılır.

- Ancak, İadelerin yapılabilmesi için, alıcı tarafından KDV-2 ile beyan edilen ve tahakkuk eden KDV’nin ödenmiş olması gerekmektedir.