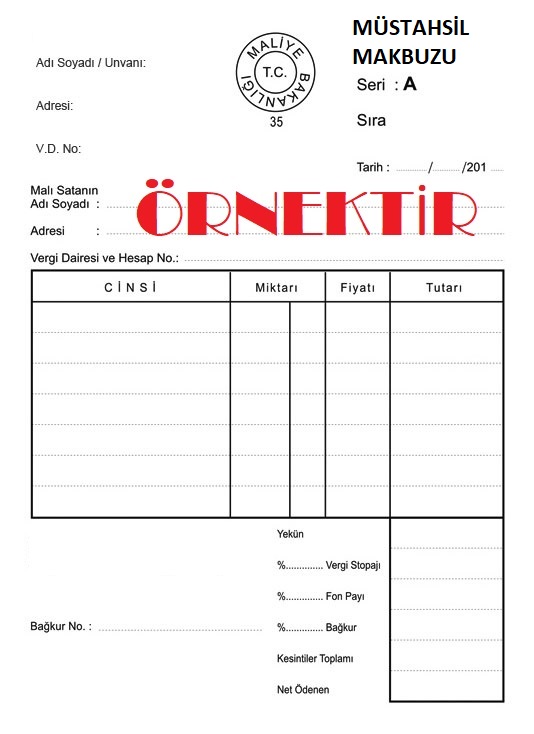

Müstahsil Makbuzu Nedir?

Müstahsil Makbuzu, deftere tabi esnaflar, basit usule tabi olanlar ve defter tutma mecburiyeti olan çiftçilerin, deftere tabi olmayan çiftçilerden satın aldıkları tarımsal veya hayvansal emtialar karşılığında düzenlemesi zorunlu olan belgedir.

Müstahsil makbuzunda, mükellef almış olduğu mallar için stopaj yoluyla kaynakta vergi kesintisi yaparak, çiftçiler adına “vergi sorumlusu” sıfatıyla devlete beyan eder ve öderler.

Müstahsil ile alınan mallar mükellefler tarafından muhtasar beyanname ile beyan edilirler.

Muhtasar beyannamede, zirai mahsuller bölümünde yer alan “91,92,93,94,95” kodları ile alım brüt tutarı ve kesinti tutarı bildirilmelidir.

Yazımızda müstahsil makbuzu nedir? Kimler tarafından düzenlenir? Makbuz düzenlenirken dikkat edilmesi gereken hususlar nelerdir? sorularının cevaplarını inceleyeceğiz.

Müstahsil Makbuzunu Kimler Düzenler?

Aşağıda sayılanlar, deftere tabi olmayan çiftçilerden aldıkları ürünler için müstahsil makbuzu düzenlemelidir:

- Birinci ve ikinci sınıf tüccarlar,

- Kazancı basit usulde tespit edilenler,

- Defter tutmak mecburiyetinde olan çiftçiler.

Müstahsil Makbuzu Düzenlenirken Dikkat Edilmesi Gerekenler

- Müstahsil makbuzunda aşağıdaki öğeler yer almalıdır.

- Makbuz tarihi

- Malı satın alan tüccar veya çiftçinin soyadı, adı, unvanı ve adresi

- Malı satan çiftçinin soyadı, adı ve ikametgahı adresi

- Alınan malın cinsi, miktarı ve bedeli.

- Makbuzlar seri ve sıra numaralarını takip etmelidir.

- 2 nüsha olarak düzenlenmeli ve bir nüsha alıcıda bir nüsha ise satıcıda kalacak şekilde muhafaza edilmelidir.

- Belgenin aslı defter tutmayan çiftçiye verilmelidir.

- Nüshalar imzalanmalıdır.

- Belge malların bedelini ödedikleri sırada düzenlenmelidir.

- Avans verilerek yapılan alımlarda makbuz avans verildiği zaman düzenlenmelidir. (164 seri no.lu Gelir Vergisi Genel Tebliği)

- Mal esnaf veya çiftçi adına birisi tarafından alınmış ise makbuz bu kişilerce imzalanır.

- Müstahsil makbuzu fatura yerine geçmektedir.

- Müstahsil Makbuzları hiçbir resim ve harca tabi değildir.

- Satılmak üzere emanete bırakılan ve ödemesi ve fiyat kesinleştirmesi ileriki bir tarihte yapılacak zirai ürünler için (emanet usulü) vergi kesintisinin ürünün tesliminde yapılması gerekmektedir. Daha sonra yapılacak kesinleştirmede fiyat farkı için ilk müstahsil makbuzuna atıfta bulunularak ayrıca belge düzenlenmelidir. (155 SERİ NO’LU GELİR VERGİSİ GENEL TEBLİĞ)

Müstahsil Makbuzunda Stopaj Oranları

Müstahsil makbuzunda stopaj oranları aşağıdaki gibidir:

- Hayvansal ürünler için %2,

- Ticaret borsalarında tescil ettirilerek satın alınan hayvansal ürünler için %1,

- Tarımsal ürünler için %4,

- Ticaret borsalarında tescil ettirilerek satın alınan tarımsal ürünler için %2, dir.

Alınan Zirai veya Hayvansal Ürünlerin Muhtasar Beyannamede Gösterimi

Alınan emtialar muhtasar beyannamede “Zirai Mahsul ve Hizmetler” bölümünde aşağıdaki tabloda yer alan kodlar ve açıklamalar ile bildirilir.

| Alınan Ürün veya Hizmet | Stopaj Oranı | Muhtasar Kodu |

|---|---|---|

| Ticaret Borsalarında Tescil Ettirilerek Satın Alınan Hayvanlar ve Bunların Mahsulleri ile Kara ve Su Avcılığı Mahsulleri İçin Yapılan Ödemeler (GVK Md. 94/11-a-i) | %1 | 091 |

| Ticaret Borsalarında Tescil Ettirilmeksizin Satın Alınan Hayvanlar ve Bunların Mahsulleri ile Kara ve Su Avcılığı Mahsulleri İçin Yapılan Ödemeler (GVK Md. 94/11-a-ii) | %2 | 092 |

| Ticaret Borsalarında Tescil Ettirilerek Satın Alınan Diğer Zirai Mahsuller İçin Yapılan Ödemeler (GVK Md. 94/11-b-i) (***) | %2 | 093 |

| Ticaret Borsalarında Tescil Ettirilmeksizin Satın Alınan Diğer Zirai Mahsuller İçin Yapılan Ödemeler (GVK Md. 94/11-b-ii) (****) | %4 | 094 |

| Zirai Faaliyet Kapsamında İfa Edilen Orman İdaresine veya Orman İdaresine Karşı Taahhütte Bulunan Kurumlara Yapılan Ödemeler (GVK Md. 94/11-c-i) | %2 | 095 |

| Zirai Faaliyet Kapsamında İfa Edilen Diğer Hizmetler İçin Yapılan Ödemeler (GVK Md. 94/11-c-ii) | %4 | 096 |

Hangi Durumlarda Müstahsil Bağ-Kur Kesintisi Yapılır?

Müstahsil makbuzunda, tarım Bağ-Kur kapsamındaki çiftçilerden sattıkları ürünler üzerinden %1 oranında bağ-kur kesintisi yapılıp SGK hesaplarına yatırılmaktadır.

- Tevkifatlar ürün bedelleri üzerinden bağkur borçlarına mahsuben %1 oranında kesilerek müstahsil de de gösterilmektedir.

- Kesintiler bağ kur borç tutarını geçmemelidir.

- Kesintiler prim borcu olan çiftçi sigortalılardan yapılmaktadır.

- Sigortalı sayılmayan çiftçilerden bu kesinti yapılmamaktadır.

- Sigortalı sayılmayanlar kesinti yapılmaması için SGK’dan alacakları belgeleri sunmalıdır. (Tarımsal Kesinti Muafiyet Belgesi)

Tarımsal kesinti muafiyet belgesi aşağıda sayılanlar tarafından alınabilir:

- Tarımsal faaliyette bulunmasına rağmen prim borcu olmayanlar,

- Prim borcunu yapılandırmış ya da taksitlendirmiş olanlar,

- Sigortalılığı tarımsal faaliyet dışındaki iştigallerinden dolayı olanlar ve

- Emeklilik, yaşlılık ve malullük aylığı bağlanmış olanlar.

Müstahsil Makbuzu Nedir Örnek