Normalleşme Desteği, Covid-19 pandemisi dolayısıyla normal çalışma sürelerine mecburen ara vererek, Kısa çalışma Ödeneği ve Nakdi Ücret Desteğinden yararlanan işyerleri için 27.08.2020 tarihinde duyurulan devlet desteğidir. Ayrıntıları için yazımızı okumaya devam ediniz.

İçerdiği Başlıklar

NOT: “Normalleşme Desteği” 30.06.2021 tarihi itibariyle sona ermiştir.

Normalleşme Desteği Nedir?

- 01.07.2020 tarihinden önce kısa çalışma başvurusunda bulunmuş olan işyerlerinde, kısa çalışma ödeneğinden yararlanan sigortalıların; kısa çalışmalarının sona ermesi ve normal çalışma sürelerine dönmeleri durumunda,

- 31.12.2020 tarihine kadar kısa çalışmanın sona erdiği tarihi takip eden aydan itibaren üç ay süreyle, prime esas kazanç alt sınırı üzerinden hesaplanan sigortalı ve işveren hissesi primlerinin tamamı tutarında, her ay bu işverenlerin Sosyal Güvenlik Kurumuna ödeyecekleri tüm primlerden mahsup edilerek işverene prim desteği sağlanacaktır.

- 01.07.2020 tarihinden önce başvuruda bulunarak nakdi ücret desteğinden yararlandırılan sigortalılar için de aynı teşvik söz konusudur.

- Normalleşme Desteği, kısa çalışmadan yararlanan işçinin kısa çalışma ödeneği aldığı aylık ortalama gün sayısını, ya da nakdi ücret desteğinden yararlandığı aylık ortalama gün sayısını geçemez.

- Bu teşvik kapsamında destekten yersiz yararlanıldığının tespiti halinde, yararlanılan destek tutarı işverenden gecikme cezası ve gecikme zammı ile birlikte tahsil edilecektir.

- İşyerinde personellerin bir kısmı halen kısa çalışma veya nakdi ücret teşviğinden yararlansa dahi normal çalışma düzenine dönen personeller için bu destek uygulanabilecektir.

- Haftalık normal çalışma süresine dönülen tarihi takip eden ayın, Kanunun yürürlük tarihinden önceki aylara denk gelmesi durumunda, kanunun yürürlük tarihinden sonraki süreler için bu destekten yararlabileceklerdir.

- Örneğin, personelin kısa çalışmasının 15.06.2020 tarihinde sona erdiği durumda, kanunun yürürlüğe girme tarihi 01.08.2020 olması nedeniyle personel, 08-2020 ve 09-2020 dönemlerinde destekten yararlanılabilecektir. 07-2020 dönemi için yararlanmayacaktır.

- Personelin, destek kapsamında işe başladığı işyerinden destek süresi sona ermeden işten ayrılıp aynı işyerinde yeniden işe başlaması halinde destekten kalan süre kadar yararlanılabilecektir.

Normalleşme Desteğinin Genel Şartları

- Sigortalının, kısa çalışma ödeneğinden veya nakdi ücret desteğinden yararlanması ve işyerinde haftalık normal çalışma süresine dönmesi gerekmektedir.

- İşyeri özel sektör işverenine ait olması gerekmektedir. 5335 sayılı Kanunun 30 uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait işyerlerinde çalışan sigortalılar için bu destek uygulanmayacaktır.

- Aylık prim ve hizmet belgelerinin veya muhtasar ve prim hizmet beyannamelerinde, destekten yararlanacak personeller için 07252 kanun numarası seçilerek kuruma verilmesi gerekmektedir.

Başvuru Şekli

- Başvuru, “e-SGK/İşveren/İşveren Sistemi/Teşvikten Faydalanılacak Sigortalı Tanımlama” ekranlarında yer alan “4447 Sayılı Kanun Geçici 26. Madde Desteği” menüsünden yapılacaktır.

- Aşağıda başvuruda dolduruması gereken alanlar yer almaktadır.

- 01.07.2020 tarihinden önce kısa çalışma başvurusunda bulunan işyerinde destek kapsamında bildirilecek sigortalının kısa çalışma ödeneğinden yararlanılıp yararlanmadığı,

- 01.07.2020 tarihinden önce nakdi ücret desteği başvurusunda bulunan işyerinde destek kapsamında bildirilecek sigortalının nakdi ücret desteğinden yararlanıp yararlanmadığı,

- Kısa çalışmanın ya da nakdi ücret desteğinin sona erip ermediği,

- Kısa çalışma ödeneği alan sigortalının kısa çalışma ödeneği aldığı aylık ortalama gün sayısı,

- Nakdi ücret desteğinden yararlandırılan sigortalının nakdi ücret desteği aldığı aylık ortalama gün sayısı sisteme otomatik gelecektir.

Prim Hizmet Bildirgesinde Dikkat Edilmesi Gerekenler

- Destekten yararlanacak personeller için Bildirge 07252 kanun numarası seçilerek düzenlenecektir.

- Destekten yararlanan işverenler, bu teşvikten yararlanılan ayda aynı sigortalı için 5510 sayılı Kanunda ve diğer kanunlarda yer alan diğer sigorta primi indirimi, teşvik ve desteklerden yararlanamaz.

- Düzenlenmiş olan bildirgede, sigortalının destekten yararlanmadığı günlerinin kanun numarası “00000” olarak seçilecektir.

- İşveren 07252 kanun numarası ile bildirilen Muhtasar Prim hizmet bildirgesinden dolayı tahhakuk edecek primlerin süresinde ödenip ödenmediğine bakılmaksızın destekten yararlanılabilmektedir.

Aylık Ortalama Gün Sayısının Hesaplanması

Hesaplamada Kullanılacak Kavramlar

- Kısa çalışma süresi gün sayısı: 01.07.2020 tarihinden önce yapılan ilk ödemenin başlama ve bitiş tarihi (bu tarihler dahil) arasındaki takvim gün sayısı ile uzatılan döneme ilişkin kısa çalışma başlama ve bitiş tarih aralığındaki takvim gün sayısının toplamından oluşan gün sayısıdır.

- Kısa çalışma ödeme gün sayısı: Kısa Çalışma Süresi içinde kısa çalışma ödeneği olarak ilgiliye yapılan net ödeme gün sayısı toplamıdır.

- Kısa çalışma ödeneği aylık ortalama gün sayısı: Kısa Çalışma Ödeneği Ödeme Gün Sayısının 30 gün ile çarpımı sonucu elde edilen tutarın Kısa Çalışma Süresi gün Sayısına bölünmesi ile elde edilir.

- Kısa Çalışma başlangıcındaki işveren tarafından ödenen bir haftalık süre bu sürelere dahil edilmez.

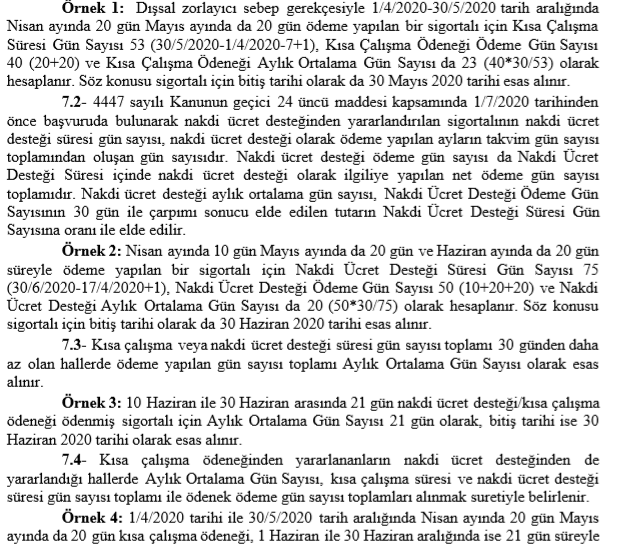

Genelgede Yer Alan Örnek Uygulamalar.

Kimler Normalleşme Desteğinden Yararlanamaz?

- 5335 sayılı Kanunun 30 uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait işyerlerinde çalışan sigortalılar için bu destek uygulanmayacaktır.

- Sosyal güvenlik destek primine tabi çalışanlar, aday çırak, çırak ve işletmelerde mesleki eğitim gören öğrenciler, staja tabi tutulan öğrenciler ile üniversitelerde kısmi zamanlı çalıştırılan öğrenciler, Türkiye İş Kurumunca düzenlenen eğitimlere katılan kursiyerler, harp malulleri ile 3713 ve 2330 sayılı Kanunlara göre vazife malullüğü aylığı alanlardan yalnızca kısa vadeli sigorta kollarına tabi olanlar, yalnızca işsizlik sigortasına tabi olanlar, yurt dışında çalışanlar, doğum ve evlat edinme sonrası yarım çalışma ödeneği alanlar, ceza infaz kurumları ile tutukevleri bünyesinde oluşturulan tesis, atölye ve benzeri ünitelerde çalıştırılan hükümlü ve tutuklular ve iş kaybı tazminatı alanlar teşvikten yararlanamayacaklardır.

- Personelin, aynı işverene ait farklı bir işyerinde veya farklı bir işverene ait işyerinde yeniden işe başlaması durumunda sözkonusu personel destekten yararlanamaz.