Satıştan iade muhasebe kaydı nasıl yapılır:

Satıştan iade, işletmelerin satmış olduğu ürünlerin herhangi bir nedenle alıcılar tarafından işletmeye iade edilmesi demektir.

Bu iade işlemi muhasebe kayıtlarına intikal ettirilirken KDV hariç tutarlar “610.Satıştan İadeler” hesabının borcuna kaydedilir. İade alınan malın KDV si ise “191.İndirilecek KDV” hesabının borcuna kaydedilir.

Malın toplam bedeli ise işletme tarafından müşterilerine ödeneceği için vadeli çalışılıyor ise “120.Alıcılar” hesabının alacak tarafına kaydedilir.

Ancak, vadeli çalışılmayan alıcılar için ödeme yöntemine göre, “100 Kasa Hesabı“ , “102 Bankalar Hesabı” , “103 Verilen Çekler ve Ödeme Emirleri Hesabı” kullanılabilir.

Satıştan İade Muhasebe Kaydı Nasıl Yapılır?

Satıştan iadeler işletmenin envanterinde bulunan ürünlerin, müşterileri tarafından iade edilmesi işlemidir. İşletmeler iade aldıkları ürünleri, tekrar envanterlerine eklemeleri gerekmektedir.

Aşağıda satıştan iade yevmiye kaydının nasıl olması gerektiğini örnekler üzerinden inceleyelim

Örnek: A işletmesi, B işletmesine KDV hariç 5.000 TL lik kırtasiye malzemesini veresiye olarak satmıştır. Daha sonra B işletmesi gelen ürünlerin istediği kalitede olmaması gerekçesi ile 2.000 TL lik kısmını iade faturası düzenleyerek geri vermiştir. ( B işletmesi kırtasiye malzemelerini yönetim bölümünde kullanmak üzere almıştır. )

A işletmesinin Kayıtları Aşağıdaki Şekilde Yapılacaktır.

Ticari Mal Satışı Muhasebe Kaydı :

| B | A | ||

|---|---|---|---|

| 120.Alıcılar | 5.900 | ||

| 600. Yurtiçi Satışlar | 5.000 | ||

| 391.Hesaplanan KDV | 900 |

Ticari Malın İadesi Muhasebe Kaydı:

| B | A | ||

|---|---|---|---|

| 610. Satıştan İadeler(-) | 2.000 | ||

| 191.İndirilecek KDV | 360 | ||

| 120. Alıcılar | 2.360 |

Ürünlerin 2.000 TL lik kısmı iade olduğu için satıştan iadeler hesabının borç tarafına kaydedilmiştir. Ürünler işletme envanterine geri geldiği için, sanki ürün alışı yapar gibi “191. indirilecek KDV hesabı kullanılmıştır. İade olan tutar da alıcılar hesabının bakiyesini azaltacağı için alacak tarafına kayıt yapılmıştır.

Konunun daha iyi anlaşılabilmesi için ayrıca alıcı işletmenin yapacağı kayıtları da inceleyelim.

Dilerseniz, alıştan iade işlemleri ile ilgili ayrıntıları aşağıdaki bağlantımızdan inceleyebilirsiniz.

B işletmesinin Kayıtları Aşağıdaki Şekilde Yapılacaktır.

Kırtasiye Malzemesi Alış Kaydı

| B | A | ||

|---|---|---|---|

| 770. Genel Yönetim Giderleri | 5.000 | ||

| 191.İndirilecek KDV | 900 | ||

| 320.Satıcılar | 5.900 |

Alınan Ürünlerin İadesi Muhasebe Kaydı

| B | A | ||

|---|---|---|---|

| 320.Satıcılar | 2.360 | ||

| 770.Genel Yönetim Giderleri | 2.000 | ||

| 391.Hesaplanan KDV | 360 |

B işletmesi almış olduğu 2.000 TL lik ürünü iade ettiği için daha önceden gider yazmış olduğu “770.Genel Yönetim Giderleri” hesabının alacak tarafına kaydetmiştir. Çünkü iade işlemi daha önce kayıt edilen giderleri azaltacaktır.

Ayrıca, işletmeden ürünler çıkacağı için B işletmesi iade faturası düzenleyecektir. Bu durumda “391.Hesaplanan KDV” hesabı kullanılmalıdır.

Son olarak, yapılan ide satıcılara olan borcu azaltacağı için “320.Satıcılar” hesabının borç tarafına kayıt yapılmıştır.

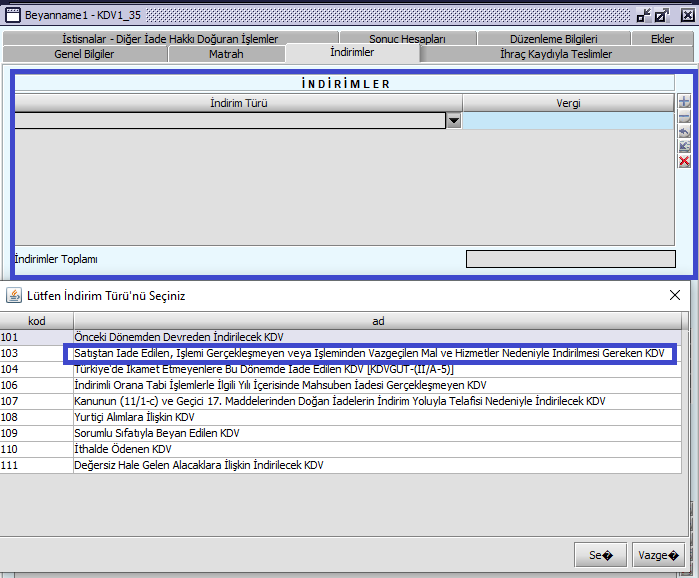

Satıştan İadeler KDV Beyannamesinde Nerede Gösterilir?

KDV Kanunu Md. 35 e göre, defter kayıtlarında yer alması ve beyannamede gösterilmesi gerekmekte olduğu açıkta bildirilmiştir.

Bu durumda, satıştan iadelere ilişkin katma değer tutarı, KDV-1 beyannamesinde “indirimler” kulakçığının “indirimler” bölümünde, 103 nolu kod ile “Satıştan iade edilen, işlemi gerçekleşmeyen veya işleminden vazgeçilen Mal ve hizmetler nedeniyle indirilmesi Gereken KDV” satırı işaretlenerek aşağıdaki gibi beyan edilir.