Tevkifatlı fatura muhasebe kaydı nasıl yapılır bu günkü yazımızda ele alacağız.

Tevkifatlı faturaları hem alıcı hem satıcı yönünden örnek yevmiye kayıtları ile inceleyeceğiz.

Ayrıca, örneğimiz üzerinden yapılan işlemlerin KDV-1 ve KDV-2 beyannamelerinde nasıl beyan edileceğini de sizlere sunacağız.

Örnek yevmiye kayıtlarımıza geçmeden sizlere KDV tevkifatını kısaca hatırlatalım.

KDV Tevkifatı Nedir?

Tevkifat, kelime anlamı ile kesinti anlamına gelmektedir. KDV tevkifatı ise kısaca katma değer vergisi üzerinden kesinti yapılması anlamına gelmektedir.

- KDV tevkifatı, Maliye Bakanlığı tarafından belirlenmiş mükellef gruplarına veya sektörlere KDV alacağının güvence altına alınması amacıyla uygulanmaktadır.

- KDV tevkifatı bilhassa vergi açısından riskli bulunan sektörlere uygulanmaktadır.

- KDV’de tevkifat, kimi zaman sadece “belirlenmiş alıcılar” olarak da adlandırılan kamu kurumlarına yapılan işlerde uygulanırken kimi zaman da alıcı fark etmeksizin tüm alıcılara uygulanmaktadır.

- Ayrıca, KDV tutarının tamamı üzerinden yapılan kesintilere “Tam tevkifat”, belli bir oranda yapılan kesinti yapılmasına “Kısmi Tevkifat” denilmektedir.

- Ancak, vergisel açısıdan kısmi tevkifat uygulaması tam tevkifata göre daha geniş alanlarda ve sıklıkla uygulanmaktadır.

- Kısmi Tevkifat uygulamasında, tevkifatlı faturayı mal veya hizmet teslim eden mükellef düzenlemektedir.

- Faturayı alan taraf ise kesinti yapılan KDV tutarını KDV-2 beyannamesi ile malı teslim eden alına vergi dairesine beyan etmekte ve ödemektedir.

- Tam tevkifat uygulamasında ise alıcı taraf mükellef iken satıcı taraf mükellef değildir.

- Bu nedenle satıcı taraf fatura düzenleyemez, ancak alıcılar mükellef olmayan bu satıcılar için KDV tutarını hesaplayarak KDV-2 beyannamesi ile beyan ederler.

Web sitemizde “Vergi” kategorisi içerisinde tüm tevkifat uygulamaları örnekleri ile birlikte sizlere sunulmuştur. Dilerseniz aşağıdaki bağlantıdan söz konusu içeriklerimize ulaşabilirsiniz.

KDV Tevkifat Oranları

Aşağıdaki listede, sektörlere göre KDV tevkifatı oranlarını inceleyebilir. Bağlantıdan “Türmob KDV Tevkifat Hesaplama Uygulaması” ile kolayca tevkifat hesaplayabilirsiniz.

| Kod | Tevkifata Tabi İşlemler | Tevkifat Oranı | Tevkifat Yapacak Olanlar | |

|---|---|---|---|---|

| 201 | YAPIM İŞLERİ İLE BU İŞLERLE BİRLİKTE İFA EDİLEN MÜHENDİSLİK-MİMARLIK VE ETÜT-PROJE HİZMETLERİ [KDVGUT-(I/C-2.1.3.2.1)] | 4/10 | BELİRLENMİŞ ALICILAR | |

| 202 | ETÜT, PLAN-PROJE, DANIŞMANLIK, DENETİM VE BENZERİ HİZMETLER[KDVGUT-(I/C-2.1.3.2.2)] | 9/10 | BELİRLENMİŞ ALICILAR | |

| 203 | MAKİNE, TEÇHİZAT, DEMİRBAŞ VE TAŞITLARA AİT TADİL, BAKIM VE ONARIM HİZMETLERİ [KDVGUT-(I/C-2.1.3.2.3)] | 7/10 | BELİRLENMİŞ ALICILAR | |

| 204 | YEMEK SERVİS HİZMETİ [KDVGUT-(I/C-2.1.3.2.4)] | 5/10 | BELİRLENMİŞ ALICILAR | |

| 205 | ORGANİZASYON HİZMETİ [KDVGUT-(I/C-2.1.3.2.4)] | 5/10 | BELİRLENMİŞ ALICILAR | |

| 206 | İŞGÜCÜ TEMİN HİZMETLERİ [KDVGUT-(I/C-2.1.3.2.5)] | 9/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 207 | ÖZEL GÜVENLİK HİZMETİ [KDVGUT-(I/C-2.1.3.2.5)] | 9/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 208 | YAPI DENETİM HİZMETLERİ [KDVGUT-(I/C-2.1.3.2.6)] | 9/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 209 | FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİ, ÇANTA VE AYAKKABI DİKİM İŞLERİ VE BU İŞLERE ARACILIK HİZMETLERİ [KDVGUT-(I/C-2.1.3.2.7)] | 7/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 210 | TURİSTİK MAĞAZALARA VERİLEN MÜŞTERİ BULMA / GÖTÜRME HİZMETLERİ [KDVGUT-(I/C-2.1.3.2.8)] | 9/10 | KDV MÜKELLEFLERİ | |

| 211 | SPOR KULÜPLERİNİN YAYIN, REKLÂM VE İSİM HAKKI GELİRLERİNE KONU İŞLEMLERİ [KDVGUT-(I/C-2.1.3.2.9)] | 9/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 212 | TEMİZLİK HİZMETİ [KDVGUT-(I/C-2.1.3.2.10)] | 9/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 213 | ÇEVRE VE BAHÇE BAKIM HİZMETLERİ [KDVGUT-(I/C-2.1.3.2.10)] | 9/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 214 | SERVİS TAŞIMACILIĞI HİZMETİ [KDVGUT-(I/C-2.1.3.2.11)] | 5/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 215 | HER TÜRLÜ BASKI VE BASIM HİZMETLERİ [KDVGUT-(I/C-2.1.3.2.12)] | 7/10 | BELİRLENMİŞ ALICILAR | |

| 216 | 5018 SAYILI KANUNA EKLİ CETVELLERDEKİ İDARE, KURUM VE KURUŞLARA YAPILAN DİĞER HİZMETLER [KDVGUT-(I/C-2.1.3.2.13)] | 5/10 | 5018 SAYILI KANUNA EKLİ CETVELLERDEKİ İDARE, KURUM VE KURUŞLAR | |

| 217 | HURDA METALDEN ELDE EDİLEN KÜLÇE TESLİMİ [KDVGUT-(I/C-2.1.3.3.1)] | 7/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 218 | HURDA METALDEN ELDE EDİLEN DIŞINDAKİ BAKIR, ÇİNKO, ALÜMİNYUM VE KURŞUN KÜLÇE TESLİMİ [KDVGUT-(I/C-2.1.3.3.1)] | 7/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 219 | BAKIR, ÇİNKO, ALÜMİNYUM VE KURŞUN ÜRÜNLERİNİN TESLİMİ [KDVGUT-(I/C-2.1.3.3.2)] | 7/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 220 | İSTİSNADAN VAZGEÇENLERİN HURDA VE ATIK TESLİMİ [KDVGUT-(I/C-2.1.3.3.3)] | 7/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 221 | METAL, PLASTİK, LASTİK, KAUÇUK, KÂĞIT VE CAM HURDA VE ATIKLARDAN ELDE EDİLEN HAMMADDE TESLİMİ [KDVGUT-(I/C-2.1.3.3.4)] | 9/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 222 | PAMUK, TİFTİK, YÜN VE YAPAĞI İLE HAM POST VE DERİ TESLİMLERİ [KDVGUT-(I/C-2.1.3.3.5)] | 9/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 223 | AĞAÇ VE ORMAN ÜRÜNLERİ TESLİMİ [KDVGUT-(I/C-2.1.3.3.6)] | 5/10 | KDV MÜKELLEFLERİ VE BELİRLENMİŞ ALICILAR | |

| 250 | DİĞERLERİ | … | … |

Tevkifatlı Fatura Muhasebe Kaydı Örneği

Örneğimizde, sizlere hem tevkifatlı fatura muhasebe kaydı örneği hem de bu örneklerdeki işlemlere ilişkin beyanların KDV-1 ve KDV-2 beyannamelerinde nasıl gösterileceğini sunacağız.

Örneğimizi, yük taşımacılığı hizmeti üzerinden anlatacağız.

ÖRNEK:

B Demir Çelik Üretim A.Ş Samsun’dan almış olduğu hammaddelerini ABC nakliyat LDT ŞTİ ile Antalya’daki tesislerine nakil edecektir. Bu taşımacılık hizmeti karşılığında ABC nakliyat B firmasına 10.000+KDV tevkifatlı fatura düzenleyecektir. Ödeme banka yoluyla yapılacaktır. (Nakliye Tevkifat oranı 2/10 dur.)

- ABC firmasının oluşturacağı faturada,

- KDV matrahı : 10.000 TL

- Toplam KDV Tutarı : 1.800 TL ( 10.000 X 0.18)

- Tevkifat Tutarı : 360 TL ( 1.800 X 0.20)

- Beyan edilecek KDV: 1440 TL ( 1.800 – 360)

- Tahsil edilecek Tutar : 10.000 (KDV Matrahı) + 1.800 (Toplam KDV ) – 360 ( Tevkif Edilecek KDV) = 11.440 TL

- Özetle, tevkifat uygulaması olmasaydı; A nakliyat firması 10.000 TL lik nakliyat hizmeti karşılığında, B Üretim firmasından KDV dahil 11.800 TL tahsil edecekti. 1.800 TL kdv tutarını da KDV beyannamesi ile hesaplanan kdv olarak beyan edilecekti.

- Ancak, Tevkifat uygulaması ile B Üretim firması tevkif edilen 360 tl yi, ABC nakliyat firmasına ödemeyip KDV-2 Beyannamesi ile ayrıca beyan edecektir.

- ABC nakliyat firması da kalan 1.440 TL KDV-1 beyannamesi ile beyan edecektir.

- Sonuç olarak, B üretim firması ABC üretim firmasına, 11.800 TL değil 11.440 tl nakliyat karşılığında ödeme yapacaktır.

Satıcıların Tevkifatlı Fatura Muhasebe Kaydı (ABC Firması)

| B | A | ||

|---|---|---|---|

| 102.Bankalar | 11.440 | ||

| 391.Hesaplanan KDV (1800-360) | 1.440 | ||

| 600.Yurtiçi Satışlar | 10.000 |

Satıcı firma, yevmiye kaydında, toplam KDV oranı 1.800 TL den tevkifat tutarı 360 TL yi çıkarması sonucu beyan edeceği 1.440 TL’yi yazacaktır.

KDV-1 Beyannamesi açısından bakıldığında ise,

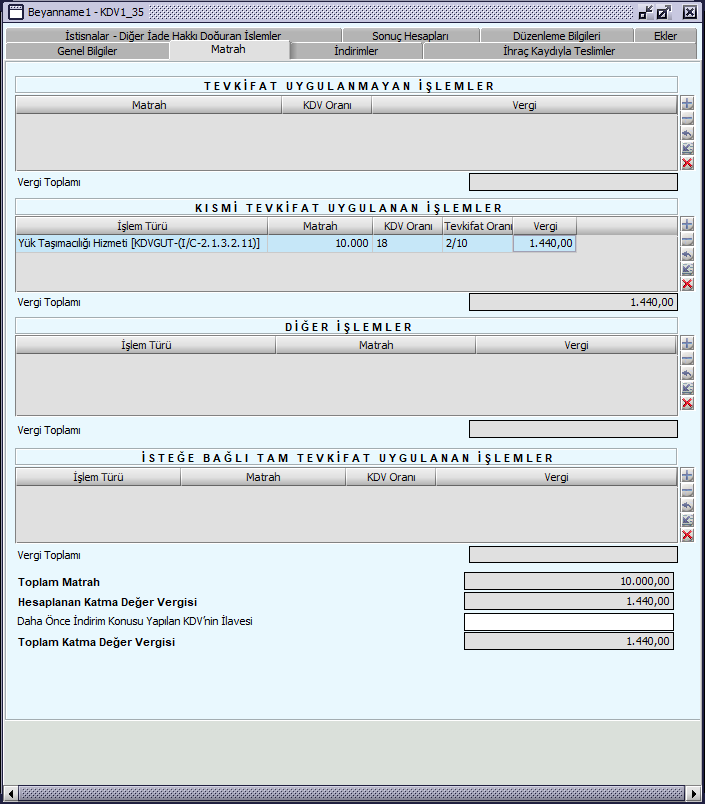

- Öncelikle, satıcı ABC firması KDV-1 beyannamesinde, matrah kulakçığı altındaki “Kısmi Tevkifat Uygulanan işlemler” bölümünde yük taşımacılığı tevkifat kodunu seçerek bildirim yapacaktır.

- Bunun yanında, ekler kulakçığında da “Kısmi Tevkifat Uygulamasına İlişkin Bilgiler” bölümünde fatura bilgilerini ayrıntılı olarak dolduracaktır.

Alıcıların Tevkifatlı Fatura Muhasebe Kaydı ( B Firması)

| B | A | ||

|---|---|---|---|

| 150. Direkt İlk Madde Malzeme | 10.000 | ||

| 191.01. İndirilecek KDV | 1.440 | ||

| 191.02.İndirilecek KDV ( Tevkifat KDV) | 360 | ||

| 360. Ödenecek Vergi ve Fonlar | 360 | ||

| 102.Bankalar | 11.440 |

B firması, kayıtlarını yaparken toplam KDV’nin tevkifat kısmını yani 2/10’u 360 TL’yi, 191. hesabının altında tevkifatlı kdv beyanı için açacağı alt hesapta, kalan 1.440 KDV’yi ise tevkifatsız alımlarına ilişkin kullandığı alt hesapta izleyecektir.

KDV-1 ve KDV -2 beyannameleri açısından bakıldığında ise,

KDV-1 beyannamesi için,

- Öncelikle, alıcılar hem KDV-1 beyannamesinde hem de KDV-2 beyannamesinde işlem yapacaktır.

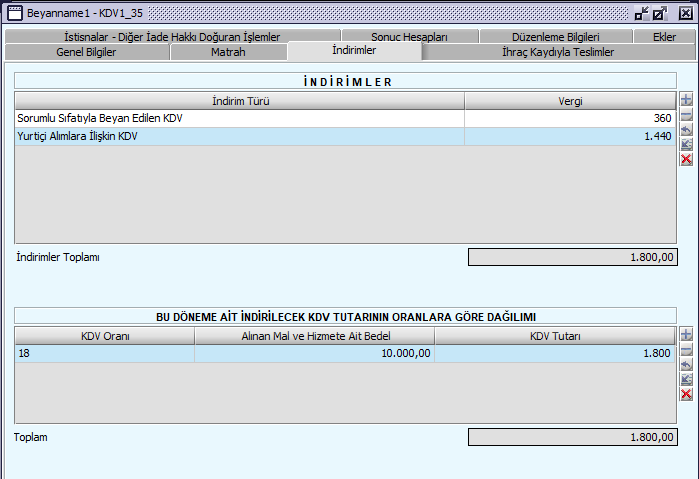

- KDV-1 beyannamesinde tevkif edilen KDV indirimler kulakçığındaki indirimler sekmesinde “Sorumlu sıfatıyla beyan edilen KDV” seçilerek yazılmalıdır.

- Kalan KDV yani KDV tutarının 8/10’u ise “Yurtiçi Alımlara İlişkin KDV” bölümünde bildirilmelidir.

- Toplam, 10.000 TL fatura tutarı üzerinden ise İndirilecek KDV tablosu doldurulmalıdır.

KDV-2 beyannamesi için,

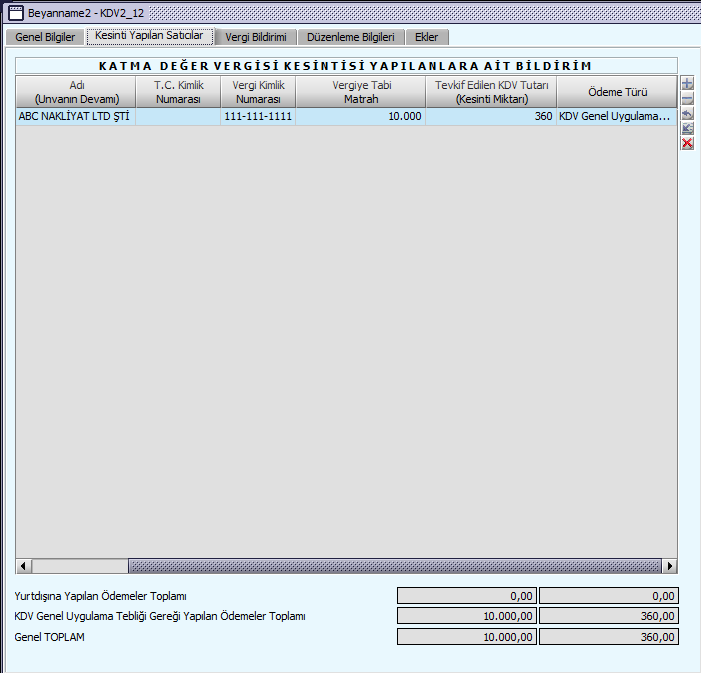

- Öncelikle, alım yapılan mükellefe ait bilgiler ve 360 TL tevkifat tutarı KDV-2 beyannamesinde”Kesinti Yapılan Satıcılar” Bölümüne yazılır.

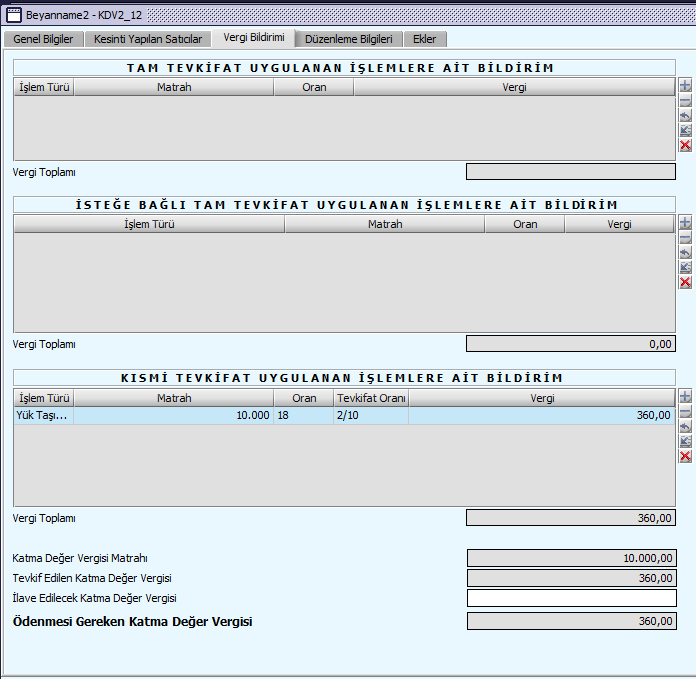

- Sonrasında ise KDV-2 beyannamesi vergi bildirimi kulakçığında, kısmi tevkifat böümünde, tevkifat işlem türü seçilerek tevkifat yapılan 360 TL tutar bildirilir ve alıcı tarafından ödenir.

Özetle, tevkifatlı fatura muhasebe kayıtlarını alıcı ve satıcı açısından inceledik. İncelememizde aynı zamanda karışıklıklara neden olabilen beyan usullerini iki taraf açısından da beyanname düzenleme programı üzerinden sizlere sunduk.