KDV beyannamesi nasıl hazırlanır:

Katma Değer Vergisi beyannamesi hazırlanırken temelde, bir mükellefin satmış olduğu mal veya hizmete ilişkin KDV tutarı ile alım yaptığı mal ve hizmete ilişkin KDV tutarları mahsup edilerek bildirim yapılır.

Ancak, KDV beyannamesi hazırlanırken bir çok beyanname bölümü yani kulakçık doldurulmaktadır.

İşte bu günkü yazımızda tüm ayrıntılarıyla birlikte KDV beyannamesini teker teker inceleyeceğiz.

Beyannamenin hazırlanmasına geçmeden önce KDV kavramını hatırlayalım.

KDV Beyannamesi Nedir?

KDV beyannamesi nasıl hazırlanır? sorusunun cevabını aramadan önce KDV1 beyannamesini tanıyalım.

Katma Değer Vergisi, yapılan ticaretin sonucunda mal ve hizmeti alan tarafın, satıcı tarafa ödediği vergi türüdür.

Tüzel kişi veya gerçek kişiler yapılan bu ticaretten dolayı aylık veya 3 aylık dönemlerde KDV beyannamesi düzenlerler.

Ayrıca, KDV mükellefleri mal ve hizmet teslimini takip eden ayın 26. gününe kadar, katma değer beyannamesini beyan etmekle ve ödemekle yükümlüdür.

KDV beyannamesinin tanımını yaptığımıza göre, şimdi de, katma değer vergisi beyannamesi içerisinde yer alan hesaplanan KDV, İndirilecek KDV ve Ödenecek KDV kavramlarını tanıyalım.

Hesaplanan KDV Nasıl Oluşur?

- Satıcı taraf, alıcı tarafa mal veya hizmet teslimi yapar.

- Bu satışa ilişkin fatura düzenlenir,

- Fatura düzenlenirken, teslime konu olan mal veya hizmete ait KDV oranı ile “KDV hariç tutar” çarpılır.

- Çarpım sonucu bulunan tutar KDV tutarıdır.

- KDV tutarı ile KDV hariç tutar toplanarak “KDV Dahil” tutar elde edilir.

- Fatura üzerinde mal veya hizmet bedelinin cinsi ve katma değer tutarı gösterilir ve alıcıdan bu tutar fatura Genel Toplamı içerisinde tahsil edilir.

İndirilecek KDV Nasıl Oluşur?

- Alıcı taraf, mal veya hizmeti satın aldığında, satıcı tarafa fatura içerisinde katma değer vergisi öder.

- Ödemeyi yapan kişi KDV mükellefi ise katma değer beyannamesinde indirilecek KDV olarak indirim konusu yapılabilir.

- Alıcılar KDV mükellefi değilse herhangi bir indirim hakları bulunmamaktadır.

Ödenecek KDV Nasıl Oluşur?

- Ödenecek KDV, mükelleflerin ilgili ayda düzenlemiş olduğu faturalara ilişkin hesaplanan KDV tutarlarından, alınan faturaların KDV tutarı ve önceki aydan devreden indirilecek KDV tutarlarının mahsup edilmesi ile bulunmaktadır.

KDV’de Vergiyi Doğuran Olay Nedir?

KDV beyannamesinde vergiyi doğuran olay:

Yapılan hizmet ve malın tesliminin karşı tarafa teslim edilmesi

- Faturalardaki tutarlarla sınırlı kalmak şartıyla mal ve hizmetlerin teslim edilmesi,

- Komisyoncular vasıtasıyla malların alıcıya teslimi,

- İthalatta gümrük vergisinde dolayı oluşacak sorumluluk ile,

- Türkiye sınırları içerisinde yapılan transit ve taşımacılık,

- Genel enerji dağıtım bedelleri ile,

Vergi doğmaktadır.

Kimler KDV Mükellefidir?

Aşağıdakiler KDV Mükellefidir:

- Mal ve hizmet teslimi işini üstlenenler,

- Şans oyunları düzenleyenler,

- Posta telgraf teşkilatı,

- Belirli kanunlarla belirli mal ve hakları kiraya verenler,

- Transit işlemlerinde geçişler sonucunda bu duruma muhatap olanlar.

Hangi İşlemler KDV’ye Tabidir?

Aşağıdaki İşlemler KDV’ye tabidir:

- Gümrük depolarında yapılan işlemler,

- Rekabet eşitsizliğini gidermek için isteğe bağlı mükellefler sorumluluklarından dolayı vergilendirimesi,

- Yurtdışında organize edilen bir fuara Türkiye’den katılan gerçek ya da tüzel kişilerin yurtdışına verdiği stant montaj hizmetleri,

- Yurtdışında yapılan tadilat işleri,

- İletişim hizmetleri,

- Tazminat işlemleri katma değer vergisine tabi değildir.

KDV Beyannamesi Nasıl Hazırlanır ?

Şimdi, Katma Değer Vergisi Beyannamesi nasıl hazırlanır sorusunun cevabını beyanname alt başlıklarında ele alacağız.

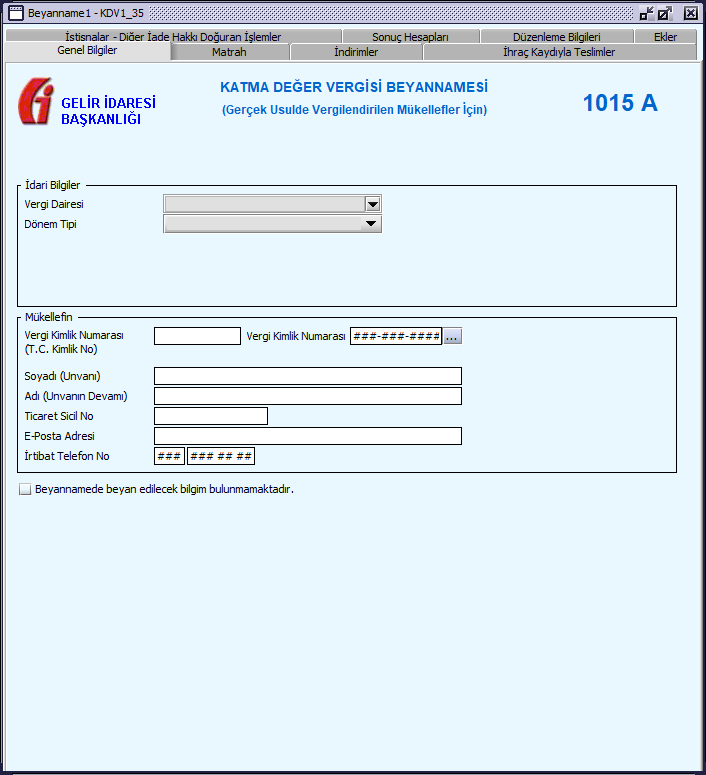

Genel Bilgiler Kulakçığının Doldurulması

Vergi dairesi: Mükellefin bağlı olduğu vergi dairesi yazılır.

Dönem Tipi : Aylık mı 3 aylık mı olduğu ile ilgili bölümdür.

Ay : Beyan edilecek ayın şecileceği bölümdür.

Yıl : Beyan edilecek yılın secileceği bölümdür.

Vergi kimlik(TC): Mükellefe ait vergi kimlik numarasının yazıldığı bölümdür.

Soyadı adı (Ünvanı): Mükkellefin soyadı ve adının yazıldığı bölümdür.

Beyannamede beyan edilecek hiç bir bilgi bulunmuyorsa, “Beyan edilecek bilgim bulunmamaktadır” kutucuğu işaretlenmelidir.

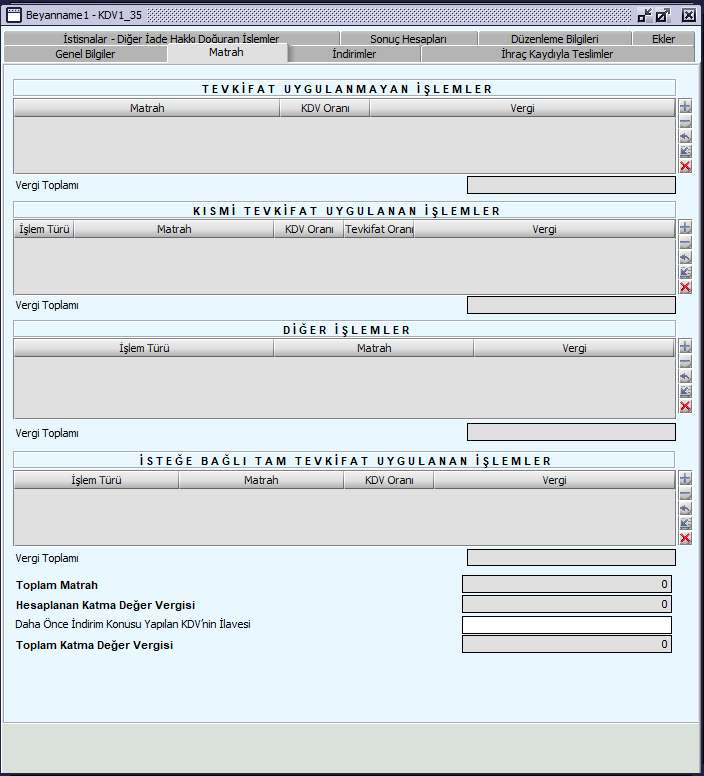

KDV Beyannamesi Matrah Kulakçığı Nasıl Hazırlanır?

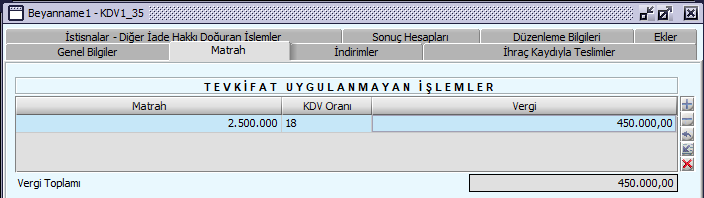

Tevkifat Uygulanmayan İşlemler

Tevkifat Uygulanmayan işlemler bölümünde, herhangi bir tevkifata tabi olmayan ancak üzerinden KDV hesaplanacak mal veya hizmet teslim tutarları ile KDV tutarları gösterilmektedir.

Örnek:

X A.Ş 2022 yılı ocak ayında 2.500.000 TL %18 KDV’li satış yapmıştır.

2.500.000 TL matrah kısmına 450.000 TL vergi(hesaplanan katma değer vergisi) kısmına girilecektir.

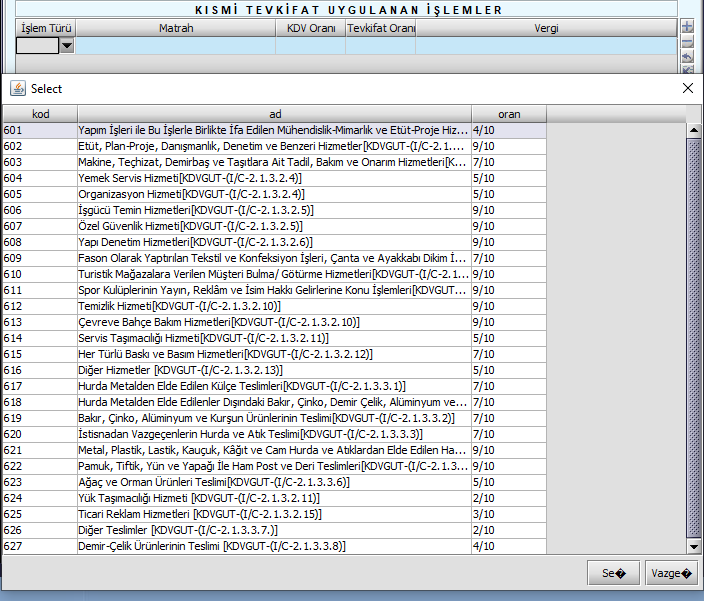

Kısmi Tevkifat Uygulanan İşlemler

Kısmi tevkifat uygulanan işlemler bölümü, mükellefler tarafından ay içinde tevkifatlı olarak düzenlenen satış faturalarının toplamının yazıldığı bölümdür.

Bahsi geçen KDV tevkifatı ise belirli durumlarda veya işlerde KDV tevkifatı (kesinti) yapılmasının zorunlu kılınmasını ifade eder. Bu bağlamda, kısmi tevkifat uygulanan işlemler ile bunlar ayrıca beyan edilir.

Özetle, bu bölümü tevkifatlı faturaların satıcıları doldurmaktadır. Alıcılar ise bu tutarları ayrıca sorumlu sıfatıyla KDV-2 beyannamesi ile sorumlu sıfatıyla beyan edip ödemektelerdir.

Örnek: X işletmesi Ocak ayında 5.000 TL tutarında yük taşımacılığı işine ilişkin fatura düzenlemiştir.

Yük taşımacılığı hizmetinde 2/10 KDV tevkifatı uygulanmaktadır.

5.000 * 0,18 = 900 TL KDV tutarının 2/10 unu alıcı taraf KDV-2 beyannamesinde beyan edip ödeyecektir. Öte yandan, örneğimizdeki, Satıcı X işletmesi’ de “Kısmi tevkifat uygulanan işlemler” bölümünde bu tutarları yukarıdaki gibi ayrıca bildirecektir.

Tutarlar aşağıdaki gibi hesaplanacaktır.

900 * 2/10 = 180 ( Alıcıya düşen ve KDV-2 ile alıcının beyan edip ödeyeceği tutar.)

900* 8/10 = 720 ya da 900-180 = 720 ( Satıcıya düşen KDV-1 de beyan edilecek tutar.)

KDV tevkifatı ile ilgili diğer yazılara aşağıdaki bağlantılardan ulaşabilirsiniz.

- Kısmi Tevkifat Uygulanması Nedir?

- KDV-2 Beyannamesi Nasıl Düzenlenir?

- KDV Tevkifatı ve Tevkifata Tabi Yapım Hizmetleri

- Etüt, Plan, Proje, Danışmanlık Vb. Hizmetlerde KDV Tevkifatı

- Makine, Teçhizat, Demirbaş Ve Taşıtlara Ait Tadil, Bakım Ve Onarım Hizmetleri KDV tevkifatı

- Yemek Servis ve Organizasyon Hizmetleri KDV Tevkifatı

- İşgücü Temin Hizmetleri KDV Tevkifatı

- Yapı Denetim Hizmetleri KDV Tevkifatı

- Fason Tekstil ve Ayakkabı, İşlerinde KDV Tevkifatı

- Turistik Mağazalara Müşteri Bulma Hizmetleri KDV Tevkifatı

- Spor Kulüplerinin Gelirlerinde KDV Tevkifatı

- Servis Taşımacılığı KDV Tevkifatı

- Baskı Ve Basım Hizmetleri KDV Tevkifatı

- Temizlik ve Bahçe Bakım Hizmetleri KDV Tevkifatı

- Metal Ürünleri Teslimlerinde KDV Tevkifatı

- Hurda ve Atık Teslimlerinde KDV Tevkifatı

- Pamuk vb. ve Orman Ürünleri KDV Tevkifatı

- Yük Taşımacılığında KDV Tevkifatı

- Reklam Hizmetlerinde KDV Tevkifatı

- Demir Çelik Ürünlerinde KDV Tevkifatı

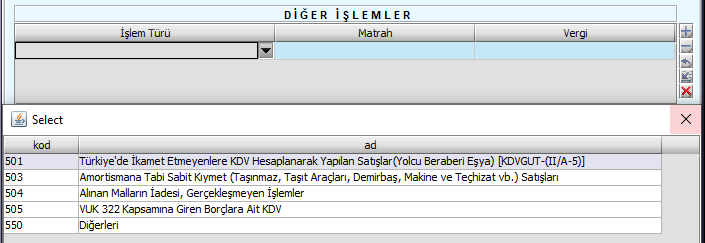

Diğer İşlemler

KDV beyannamesi diğer işlemler bölümünde aşağıda sayacağımız işlemler beyan edilmektedir.

- 501 Kodu ile, Türkiye’de yerleşik olmayan yolculara satış yapmaya izinli kdv mükelleflerinin bu yolculara yapmış oldukları satışlarını beyan ettiği bölümdür. Ayrıca, yolcular ödedikleri bu kdv yi gümrükte geri almaktadır.

- 503 kodu ile, amortismana tabi taşıt, demirbaş, makine, teçhizat gibi envantere kayıtlı sabit kıymetlerin satışları gösterilmektedir.

- 504 kodu ile, mükellefler, düzenlemiş oldukları alıştan iade faturalarında yer alan matrah ve kdv tutarlarını beyan ederler.

- 505 kodu ile, VUK 322 kapsamında değersiz hale gelen alacakları ilgili dönemde indirim konusu yapılabilir.

- 550 kodu ile, yukarıda sayılan diğer işlemler dışında kalan düzenlenen yansıtma faturaları, fiyat farkları gibi işlemler bildirilir.

Fiyat Faturası ile ilgili ayrıntılı bilgilere aşağıdaki bağlantıdan ulaşabilirsiniz.

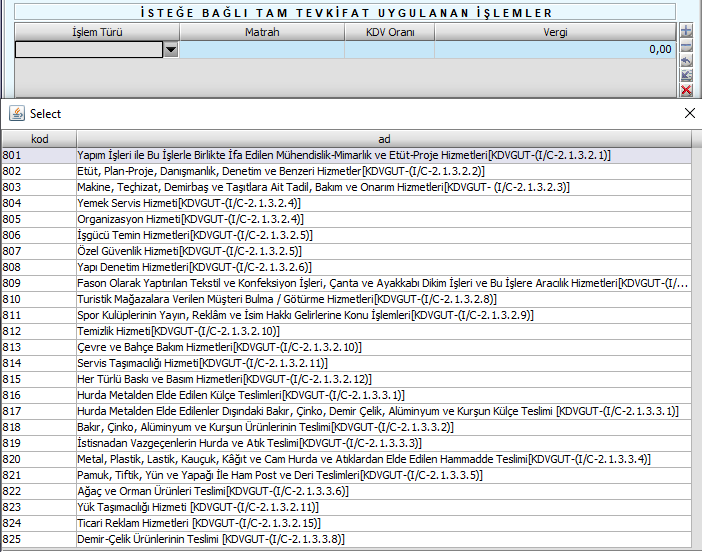

İsteğe Bağlı Tam Tevkifat Uygulanan İşlemler

Bu bölüm, isteğe bağlı tam tevkifat uygulamasına dahil olan mükellefler tarafından uygulanmaktadır.

İsteğe bağlı tam tevkifat Uygulaması, “KDV Genel Uygulama Tebliği’nde Değişiklik Yapılmasına Dair Tebliğ” ile 21 Nisan 2022 tarihli 31816 sayılı Resmi Gazete ile yayımlanmıştır.

Bakanlık tarafından belirlenen durumlarda ve iş kollarında mükellef, başka bir mükellef ile imzalayacağı sözleşmeye istinaden kendi isteği ile KDV tevkifatı uygulamaktadır.

Bu nedenle, KDV beyannamesinde matrah kulakçığında bu özellikli durum için ayrı bir bölüm açılmıştır.

Bu kapsamda olan işlemler tıpkı kısmi tevkifat bölümünde olduğu gibi yapılan işe ilişkin aşağıdaki görsellerde belirtilen 801/825 arası kodları seçilerek; matrah, tevkifat oranı KDV Oranı ve KDV tutarı bildirilmektedir.

İsteğe bağlı Tevkifat ile ilgili ayrıntılı bilgiye aşağıdaki bağlantıdan ulaşabilirsiniz.

Daha Önce İlavesi Yapılan KDV’nin İlavesi

Son olarak, matrah kulakçığının en altında; “Toplam Matrah”, “Hesaplanan KDV”, “Daha Önce İndirim Konusu Yapılan KDV’nin ilavesi” ve “Toplam KDV” sütunları yer almaktadır.

- Toplam Matrah, “Tevkifat Uygulanmayan işlemler”, “Kısmi Tevkifat Uygulanan İşlemler”, “Diğer İşlemler” kulakçıklarında yer alan KDV matrahlarının toplamını vermektedir.

- Hesaplanan KDV, yine bu işlemlere ilişkin Toplam Matrahtan doğan KDV tutarlarını ifade etmektedir.

- Daha Önce indirim Konusu Yapılan KDV’nin ilavesi ise,

- Daha önce indirim konusu yapılmış ancak bir nedenle, kayıtlardan çıkarılan işlemlere ilişkin KDV tutarlarının yazıldığı bölümdür.

- Daha önce bir KDV tutarını, indirimler bölümünde indirim konusu yapmış isek, bu tutarın iptalini bir hesaplanan KDV olarak ele almalıyız ki iptal edilen tutar mahsup edilmiş olsun.

- Çalınan, zayi olan, kullanım süresi dolan mallara ilişkin KDV tutarları bu bölümde bildirilmektedir.

- Ayrıca, işletme envanterindeki malların KDV kanunu Madde.17 çerçevesinde bağışlanması da bu bu bölümde bildirilir.

- Bunlara ek olarak, daha sonradan KDV’nin indirim konusu yapılamayacağı anlaşılan durumlarda tutarlar bu sütuna yazılmalıdır.

- Toplam Katma Değer Vergisi, matrah kulakçığının en sonunda yapılan işlemler dolayısı ile hesaplanan KDV ile ilave edilecek KDV’nin toplamından oluşmaktadır.

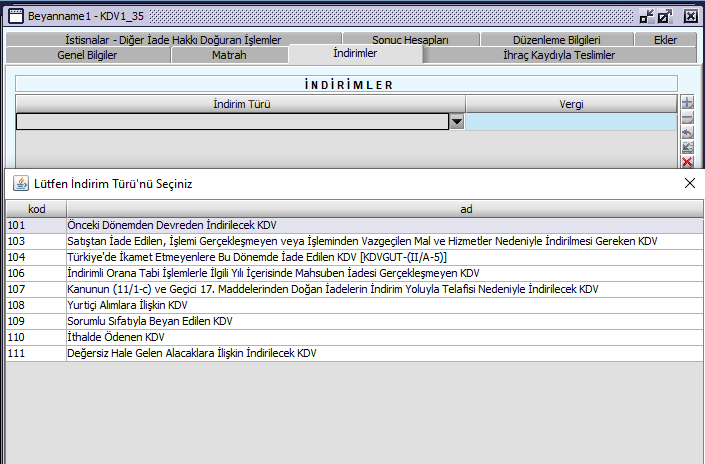

KDV Beyannamesi İndirimler Kulakçığı Nasıl Hazırlanır?

KDV beyannamesi nasıl hazırlanır sorusunun çözümünü şimdi de İndirimler Kulakçığının nasıl doldurulduğunu öğrenerek bulalım.

İndirimler Bölümü

101- Önceki Dönemden Devreden İndirilecek KDV

Bu bölümde kümülatif olarak biriken devreden KDV tutarı yazılmaktadır.

- Yani, mükelleflerin daha önceki dönemlerde indirilecek KDV tutarı, hesaplanan KDV tutarlarını geçmiş ise beyannamelerde oluşan tutarlar bu sütuna yazılmalıdır.

- Bu tutar bir önceki dönem KDV beyannamesinin sonraki döneme devreden KDV sütunundaki tutardır.

103- Satıştan İade Edilen, İşlemi Gerçekleşmeyen veya İşleminden Vazgeçilen Mal ve Hizmetler Nedeniyle İndirilmesi Gereken KDV

Bu bölümde temel olarak, iade alınan mallara ilişkin KDV tutarları gösterilmektedir.

Ayrıca, mükellefin satmış olduğu mallara ilişkin ile herhangi bir nedenle matrahın düşmesi ya da satışın iptali nedeniyle kendisine gelen fiyat farkı faturalarına ilişkin katma değer tutarları yazılmaktadır.

104- Türkiye’de İkamet Etmeyenlere Bu Dönemde İade Edilen KDV

Türkiye’de yerleşik olmayan yolcuların, getirdikleri ürünler için ödedikleri katma değer vergisinin gümrük çıkışında aldıkları tutarlar bu kısma yazılmaktadır.

106- İndirimli Orana Tabi İşlemlerle İlgili Yılı İçerisinde Mahsuben İadesi Gerçekleşmeyen KDV

- İndirimli oran dolayısıyla iade kavramı, mükelleflerin alımlarında yüklenmiş olduğu KDV tutarlarını, satışlarındaki KDV oranı indirimi dolayısıyla yansıtamamaları ve bu nedenle ödedikleri KDV’nin yükünün bu mükellefte kalmaması için talep edilen vergi iadesi olarak karşımıza çıkmaktadır.

- Bu KDV tutarları, iade talep edildiğinde devreden KDV tutarından çıkartılarak “Diğer istisnalar ve diğer iade doğuran işlemler” kulakçığı altındaki, diğer iade doğuran işlemler bölümünde 406 kodu ile gösterilir.

- 106 kodu ile ise, İndirimli orana tabi bir işlem dolayısıyla iade talep edilmiş ancak ilgili yıl içerisinde mahsuben iade gerçekleşmemiş ise kullanılmaktadır.

- Bu tutarların, en geç iadenin talep edildiği yılı izleyen yılın Ocak ayı KDV beyannamesinde 106 kod ile bildirilmesi gerekmektedir.

107-Kanunun (11/1-c) ve Geçici 17. maddelerinden doğan İadelerin İndirim Yoluyla Telafisi Nedeniyle İndirilecek KDV

- Bu satırda, mükelleflerin ihraç kaydıyla teslimleri dolayısıyla talep edilen KDV iadesi alacakları bildirilmektedir.

- Bu tabloda beyan edilen tutarların hangi döneme ait oldukları ve kdv tutarları ayrıca KDV beyannamesi ekler kulakçığında bildirilir.

108. Yurt İçi Alımlara İlişkin KDV

- Bu bölümde beyanname dönemi içerisindeki alınan ve tevkifata tabi olmayan teslim ve hizmetlere ilişkin kdv tutarları yazılmaktadır.

109. Sorumlu Sıfatıyla Beyan Edilen KDV

- KDV beyannamesinde, 109 no’ lu sütunda, mükelleflerin tevkifatlı alışları nedeniyle KDV-2 beyannamesi ile beyan ettikleri tutarlar beyan edilmektedir.

110. İthalde Ödenen KDV

- Mükelleflerin, ithalat sırasında gümrük makbuzu üzerinden ödedikleri KDV tutarı bu satırda beyan edilmektedir.

111. Değersiz Hale Gelen Alacaklara İlişkin KDV

- Vergi Usul Kanununun 322. maddesi kapsamında değersiz hale gelen alacaklara ilişkin beyan edilen KDV, ilgili uygulama ve kanunlar kapsamında zarar yazıldığı döneminde indirim konusu yapılabilir.

- Bu bölümde değersiz hale gelen ve indirim konusu yapılabilen tutarlar yazılmaktadır.

- Ayrıca, bu bölümde beyan edilen alacaklara ilişkin ayrıntılı bilgiler ekler kulakçığında “107 ve 111 kodlu indirim Türleri için Bildirimler” bölümü altında beyan edilmektedir.

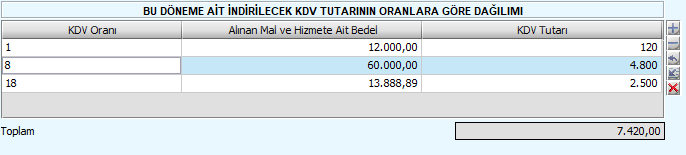

Bu Döneme Ait İndirilecek KDV Tutarının Oranlara Göre Dağılımı Bölümü

Bu bölümde, indirimler bölümünde “108. Yurt İçi Alımlara İlişkin KDV” sütununda bildirilen tevkifata tabi olmayan yurtiçi alımlara ilişkin kdv tutarının KDV oranlarına göre dağılımları bildirilmektedir.

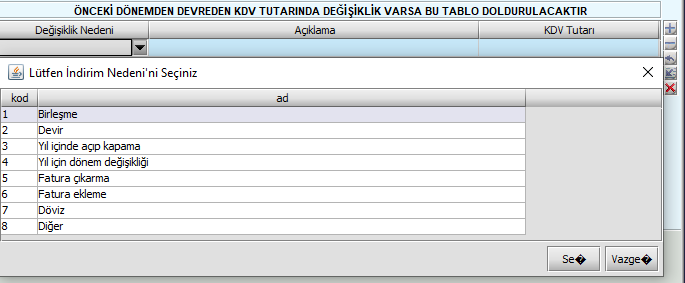

Önceki Dönemden KDV Tutarında Değişiklik Bildirim Tablosu

Devreden KDV tutarında, aşağıdaki nedenlerden dolayı bir değişiklik varsa bu tablo doldurulmalıdır.

- Birleşme

- Devir

- Yıl içerisinde Açıp Kapatma

- Yıl için Dönem Değişikliği

- Fatura Çıkarma

- Fatura ekleme

- Döviz

- Diğer nedenler

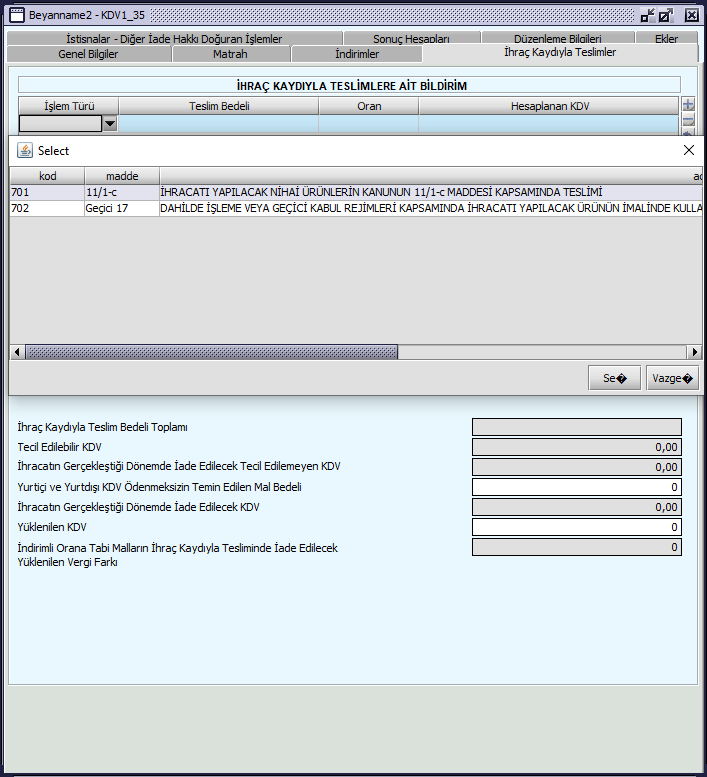

KDV Beyannamesi İhraç Kaydıyla Teslimlere İlişkin Bildirim Kulakçığı Nasıl Hazırlanır?

KDV beyannamesi nasıl hazırlanır sorusunun cevabını ararken şimdi de ihraç kaydıyla teslimlere ilişkin bildirim kulakçığı nasıl doldurulur inceleyelim.

701. İhracatı Yapılacak nihai ürünlerin kanunun 11/11-c kapsamında teslimi

İhraç kaydıyla teslim; imalatçı firmaların, teslim edecekleri malları, ihracatçı firmalara malların ihraç edilmesi koşuluyla KDV siz olarak satmasıdır.

- Söz konusu malları imal eden firmalar, malların üretimi için yüklendikleri ancak ihracatçı firmalara yansıtamadıkları KDV’leri vergi iadesi olarak alabilirler.

- İşte bu bölümde ihraç kaydı ile teslim edilen mallara ilişkin tutarlar 107. nolu “İhracatı yapılacak nihai ürünlerin kanunun 111/1-c maddesi kapsamında teslimi” sütununda bildirilmektedir.

- Bu bölümde imalatçı firmaların ihraç kaydı ile veya dahilde işlem ile teslim ettikleri mallara ilişkin bedeller KDV oranı ve hesaplanan KDV tutarları bildirilmektedir.

- İhracat süresi 3 aydır.

- Bu doğrultuda ihracatçı firmaya düzenlenen ihraç kayıtlı faturalardaki bilgiler yazılmalıdır.

702. Dahilde İşleme veya geçici kabul rejimleri kapsamında İhracatı yapılacak ürünün İmalinde kullanılacak malların DİİB Veya GKİB sahiplerine Kanunun Geçici 17. Maddesi Kapsamında Teslimi

- Dahilde işlem ve Geçici Kabul Rejimleri kısaca, ihracatçı firmaların üretimlerinde ithal girdi kullanılması durumunda ithalde alınan vergilerde ertelenme sağlanmasıdır. Eğer, taahhüt edilen şartlar sağlanarak mallar ihraç edilir ise bu vergiler terkin edilir yani alınmaz. (Tecil-Terkin İşlemi)

- Gümrük Birliği kapsamındaki ülkelerden yapılacak ithalat dolayısıyla, Dış Ticaret Müsteşarlığı’ndan “Dahilde İşleme İzin Belgesi”, Gümrük Birliği dışındaki ülkelerden yapılacak ithalatlar için ise, “Geçici Kabul İzin Belgesi” alınması gerekmektedir.

- İhraç süresi, İzin belgelerinde yazılan süre sonuna kadardır.

- KDV beyannamesine gelecek olursak, DİİB ve GKİB sahiplerine satışı yapılan bu ürünler için yüklenilen ancak ihracatçılara yansıtılamayan KDV tutarları bu bölümde bildirilmektedir.

İhraç Kaydıyla Teslim Bedeli Toplamı

- İhraç kaydıyla teslim bedeli toplamı; 701 ve 702 kodları ile ihraç kaydıyla teslimlere ilişkin bildirim tablosunda yer alan teslimlere ilişkin KDV hariç tutarlardır.

Tecil Edilebilir KDV

- İhraç kayıtlı, Dahilde işlem veya Geçici kabul dolayısı ile ertelenen KDV tutarıdır. Yani 701 ve 702 sütunlarında oluşan toplam hesaplanan KDV tutarlarıdır.

- Bu tutarlar, ödenecek KDV çıkması durumunda, ödenecek tutardan mahsup edilir.

İhracatın Gerçekleştiği Dönemde İade Edilecek Tecil Edilemeyen KDV

- Ödenecek KDV çıkması durumunda, Tecil edilebilir KDV tutarı > Ödenecek KDV olur ise kalan tutar ihracatın gerçekleşeceği dönemde iade edilir.

- İ. G. D. İade Edilecek Tecil Edilemeyen KDV = Tecil Edilebilir KDV – Ödenecek KDV olur.

Yurtiçi ve Yurtdışı KDV ödemeksizin temin edilen mal bedeli

- Eğer, yapılan ihraç kayıtlı satışlar, daha önceden firmanın kendi sahip olmuş olduğu DİİB belgesi nedeniyle veya ihraç kayıtlı olarak alımlarından kaynaklandı ise, ilgili malın alış tutarı bu kısma yazılır.

İhracatın Gerçekleştiği Dönemde İade Edilecek KDV

- “Eğer yurt içi ve yurt dışı KDV ödemeksizin temin edilen mal bedeli” yoksa bu tutar “İhracatın Gerçekleştiği Dönemde İade Edilecek Tecil Edilemeyen KDV” ile aynı olacaktır.

- Eğer var ise “Yurtiçi ve Yurtdışı KDV ödemeksizin temin edilen mal bedeli” * 0,18 ” tutarında çıkartılarak bu sütuna yazılır.

Yüklenilen KDV

- İhraca konu olan mallar için alış esnasında ödenen KDV toplamlarıdır.

- Bu tutarların nakden veya mahsuben iadeleri istenmiyor ise bu alana 0 yazılır.

KDV Beyannamesi İstisnalar ve Diğer İade Hakkı Doğuran İşlemler Kulakçığı Nasıl Hazırlanır?

Öncelikle, kdv beyannamesi nasıl hazırlanır yazımızın istisna kısmına geçmeden önce kısmi istisna ve tam istisna kavramlarını hatırlayalım.

KDV açısından kısmi istisna mal ve hizmetlerin tesliminde, KDV uygulanmaması ve bu mal veya hizmet için yapılan alımlarda mükellefin ödemiş olduğu KDV tutarlarının indirim konusu yapılamamaması durumunu ifade eder.

Aynı zamanda kısmi istisnalı işlemlerde kdv iadesi de yapılamaz.

Tam İstisna ise hem satışlarda KDV uygulanmaz hem de mal veya hizmetin bünyesine giren alımlar için ödenen KDV tutarları indirim konusu yapılabilir.

Tam istisnada İndirim yapılma seçeneğinin yanında iade seçeneği de doğmaktadır.

Şimdi bu işlemlerin KDV beyannamesindeki bildirimlerini inceleyelim.

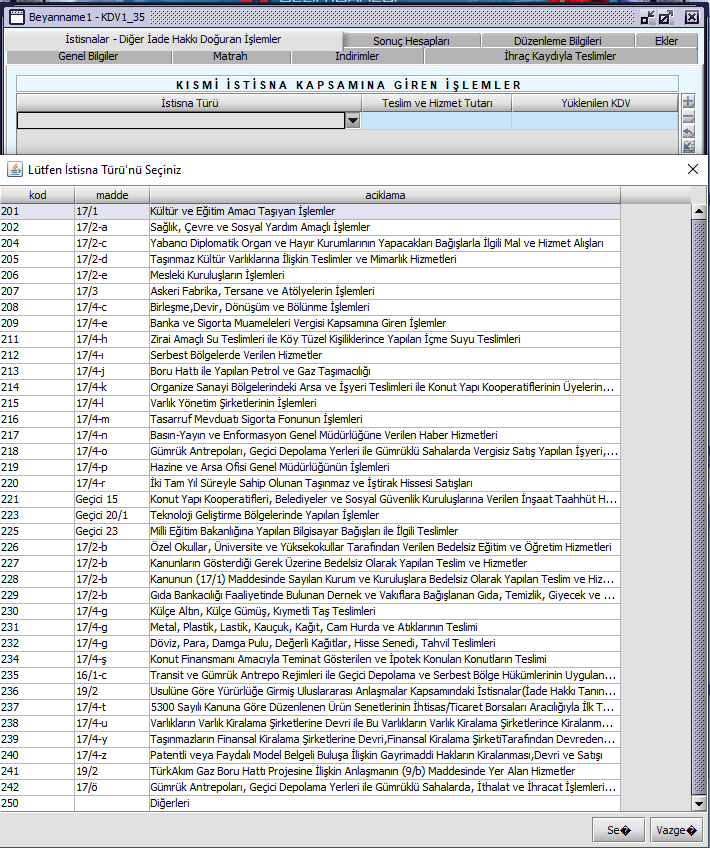

Kısmi İstisna Kapsamına Giren İşlemler

Mükelleflerin, kısmi İstisna kapsamına giren mal ve hizmet satışları bu bölümde yer almaktadır.

- Öncelikle, bu sekmede istisna türü olarak 201 den 250 ye kadar olan kodlar seçilir.

- Teslim ve hizmet tutarı kısmında, seçmiş olduğumuz istisna kapsamında yapmış olduğumuz satışların tutarını yazılır.

- Yüklenilen KDV kısmında ise kısmi istisna kapsamında KDV’siz yaptığımız satışlara ilişkin ürünlerin bünyesine giren ve alım esnasında ödediğimiz KDV tutarını yazmalıyız.

- Bu bölüm, kısmi istisna kapsamındaki ürünlerin alımlarında ödenen KDV tutarının indirim konusu yapılamayacağı için bunların indiriminin yapılıp yapılmadığının kontrolü amacıyla eklenmiştir.

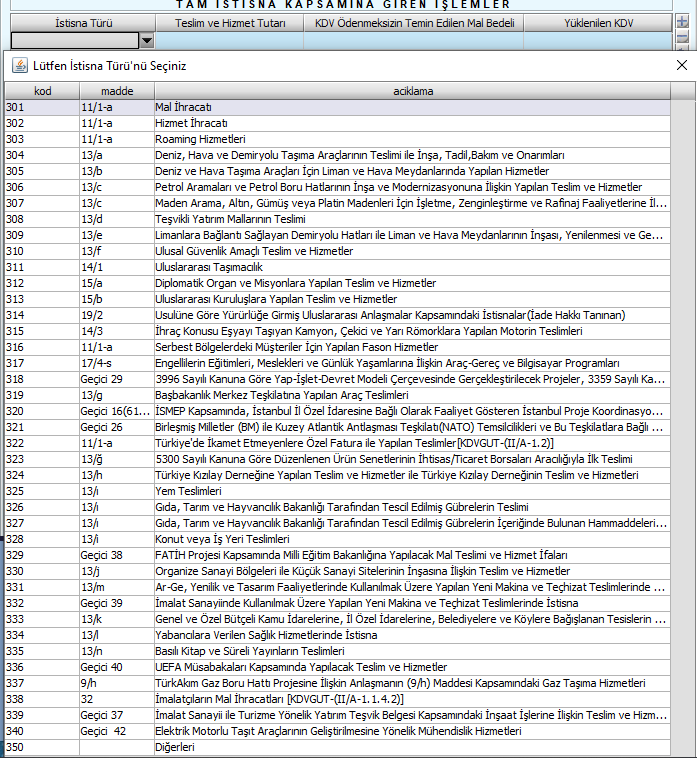

Tam İstisna Kapsamına Giren İşlemler

Mükelleflerin, tam İstisna kapsamına giren mal ve hizmet satışları bu bölümde yer almaktadır.

- İlk olarak, İstisna türü sekmesine tıklanarak 301 den 350 ye kadar olan tam istisna türü seçilir.

- Sonrasında, teslim ve hizmet tutarı kısmında, seçmiş olduğumuz tam istisna kapsamında yapmış olduğumuz satışların tutarını yazılır.

- Yüklenilen KDV bölümlerde iade talebi olmaması durumlarında yüklenilen KDV tutarlarına 0 yazılır.

- 0 yazılması durumunda tam istisna kapsamındaki yüklenilen KDV tutarı sadece indirim yoluyla giderilmiş olur.

- KDV ödenmeksizin temin edilen mal bedeli bölümüne ise KDV siz aldığımız ve tam istisna kapsamında olan alımlarımızın yazılması gerekmektedir.

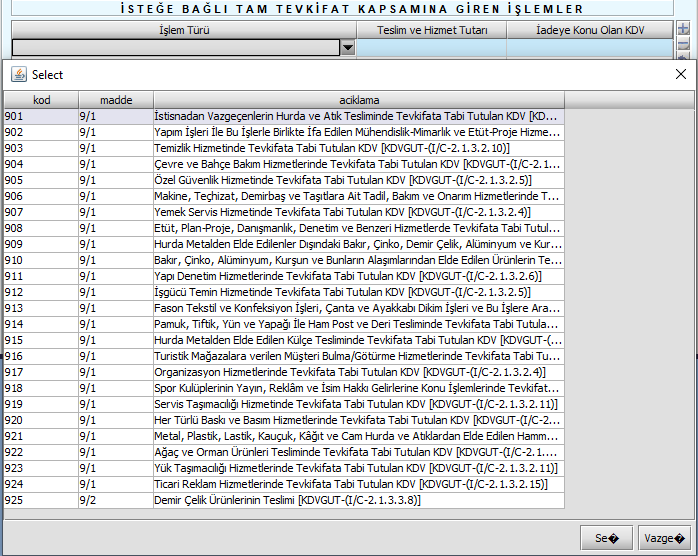

İsteğe Bağlı Tam Tevkifat Kapsamına Giren İşlemler

Beyan eden mükellef, İsteğe bağlı tam tevkifata tabi ise bu uygulama kapsamındaki şartları sağlaması durumunda,

Mal ve hizmet tutarı bölümüne teslim tutarlarını ve İadeye konu olan KDV bölümlerini doldurarak iade taleplerini beyannamede göstermektedir.

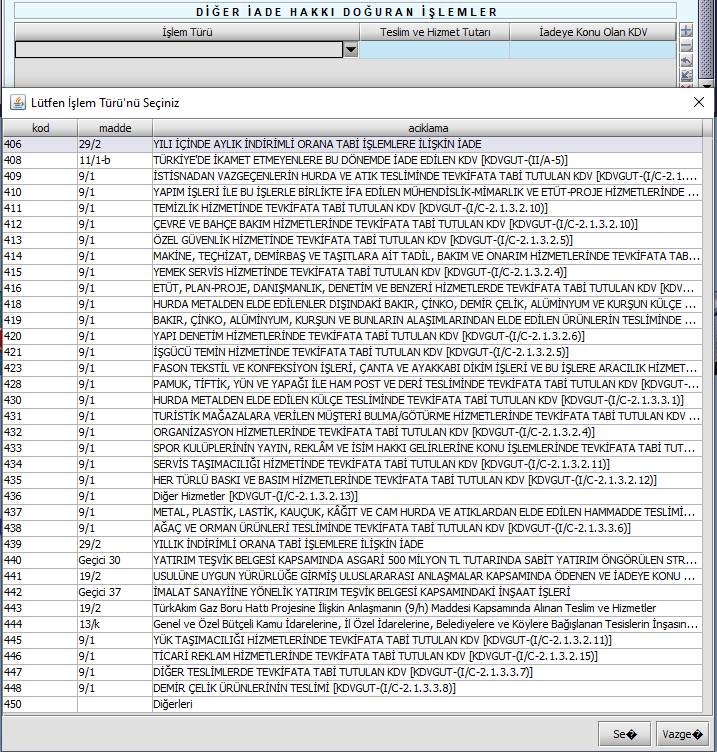

Diğer İade Hakkı Doğuran İşlemler

Bu bölümde, Kısmi tevkifat, yatırım teşvik belgesi vb. gibi nedenlerden kaynaklanan KDV iade hakkı doğuran işlemler beyan edilmektedir.

Son olarak, Kısmi istisna kapsamındaki işlemlerin yüklenilen KDV tutarları haricindeki, yüklenilen KDV tutarları “iade edilebilir KDV” tutarını oluşturmaktadır.

kDV beyannamesi Sonuç Hesapları Kulakçığı nasıl hazırlanır?

Sonuç hesapları kulakçığı, beyannamede yazılan bilgiler sonucunda oluşan iade, ödeme, devir bilgilerini ve teslim / hizmetlerin toplamlarının özetini içeren bir sonuç ortaya koyar.

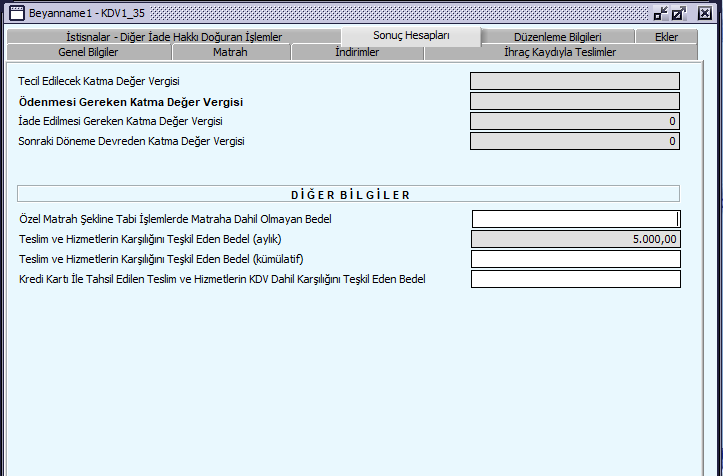

Tecil Edilecek Katma Değer Vergisi

Beyannamedeki İhraç kayıtlı, dahilde işlem veya Geçici kabul dolayısı ile ertelenen KDV tutarıdır. Ödenecek bir KDV çıkmaması durumunda bu bölüm “0” olarak çıkacaktır.

Ancak, KDV ödemesi çıktığında bu tutar kullanılacak ve bu kısımda yazılacaktır.

Dönem içerisinde indirim konusu yaptığımız katma değer tutarları, hesaplamış olduğumuz KDV tutarlarına yetmemesi durumunda çıkan KDV ödemesi bu bölümde gösterilecektir.

İade Edilmesi Gereken Katma Değer Vergisi

İstisnalar kulakçığına istinaden oluşan iadelerin toplamını göstermektedir. İstisnalar Kulakçığındaki “İade edilebilir KDV” bu tutar ile eşittir.

Ancak, devreden KDV olması durumunda bu sütunda tutar kullanılacak ve beyannamede yazacaktır.

Sonraki Döneme Devreden Katma Değer Vergisi

KDV döneminden sonraki döneme devreden katma değer vergisi tutarını göstermektedir.

Özel Matrah Şekline tabi işlemlerde matraha dahil olmayan bedel

Özel matraha tabi olan işlemlerde örneğin, ikinci el araç satışları, değerli madenler ve tütün mamülleri gibi teslim ve hizmetlerin toplamları burada bildirilir.

Teslim ve hizmetlerin karşılığınını teşkil eden beden (aylık)

Ay içerisinde yapılan teslim ve hizmetlerin toplamını ifade etmektedir.

Teslim ve hizmetlerin karşılığınını teşkil eden beden (kümülatif)

Yıl başından itibaren ilgili ayda dahil olmak üzere toplam teslim ve hizmetlerin toplamıdır. Kümülatif toplam sonraki yıla devretmemektedir.

Kredi Kartı ile tahsil edilen teslim ve hizmetlerin KDV Dahil karşılığını teşkil eden bedel

Kredi kartı ile tahsil edilen satışların KDV dahil tutarlarının toplamıdır. Kredi kartı ile satış bulunmaması durumunda bu alana “0” yazılır.

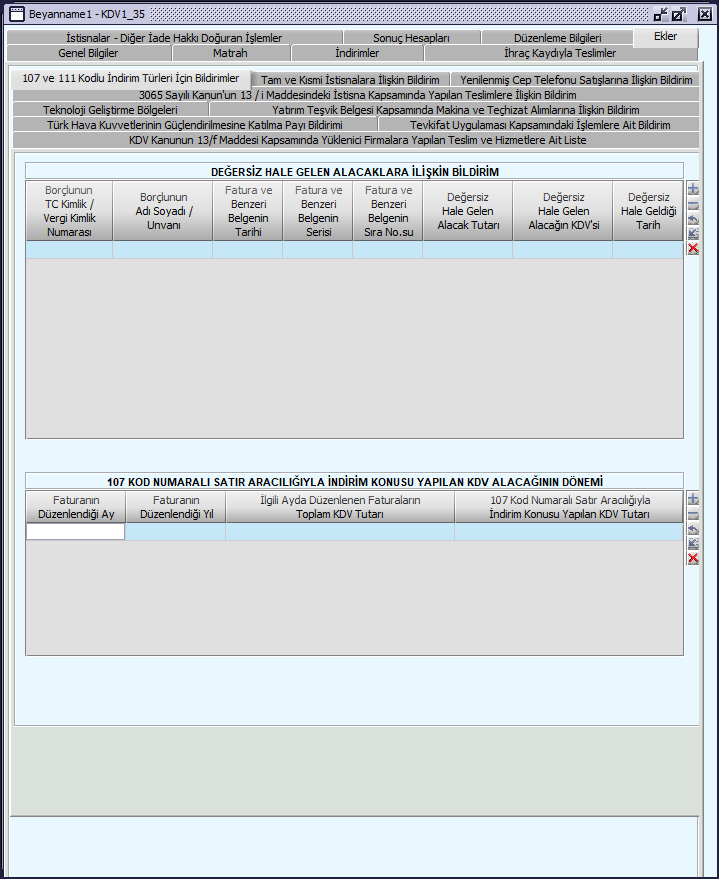

KDV Beyannamesi Ekler Kulakçığı Nasıl Hazırlanır?

Ekler bölümü KDV beyannamesi içerisindeki kulakçıklarda yer alan bazı bilgilerin ayrıntılı olarak bildirilmesi amacıyla hazırlanmaktadır.

Ekler böümlerindeki sekmelerin toplamları ilişkili oldukları kulakçıklardaki bölümlerdeki toplamlarla eşit olmalıdır.

Değersiz Hale Gelen Alacaklara İlişkin Bildirim

Bu bölümde 107 ve 111 kodlu indirim kolonlarında bildirilen değersiz hale gelen alacaklarla ilgili borçlu bilgileri ve borcun dayandığı belgelerin bilgileri girilmelidir.

Her alacaklı için ayrı bir satırda bildirim yapılmalıdır.

107 Kod Numaralı Satır Aracılığıyla İndirim Konusu Yapılan KDV Alacağının Dönemi

Bu satırda, mükelleflerin ihraç kaydıyla teslimleri dolayısıyla talep edilen ancak sonraki yılda alacakları KDV iadelerinin ayrıntıları yer almaktadır.

Bu satır indirimler kulakçığındaki 107 numaralı koda istinaden doldurulmalıdır.

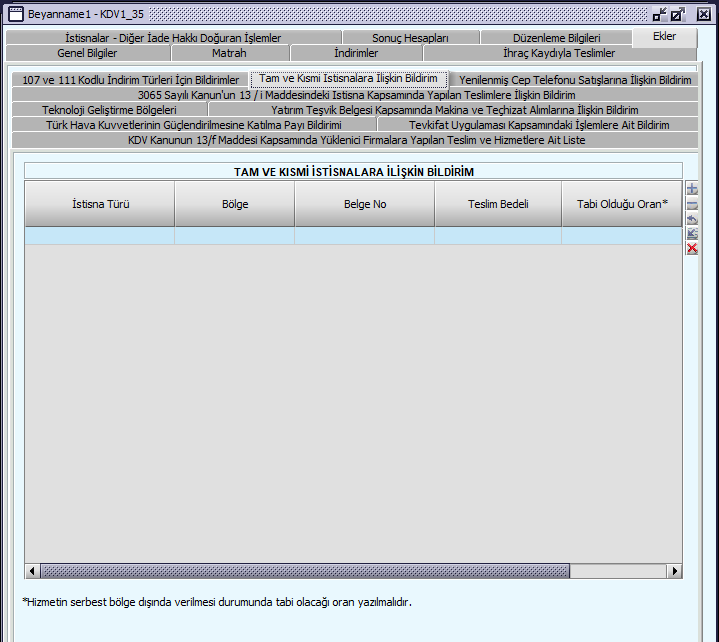

Tam ve Kısmi İstisnalara İlişkin Bildirim

Bu bölümde işletmenin tam ve kısmi istisna ile teslim ettikleri mal veya hizmetlere ait bilgiler yer almaktadır.

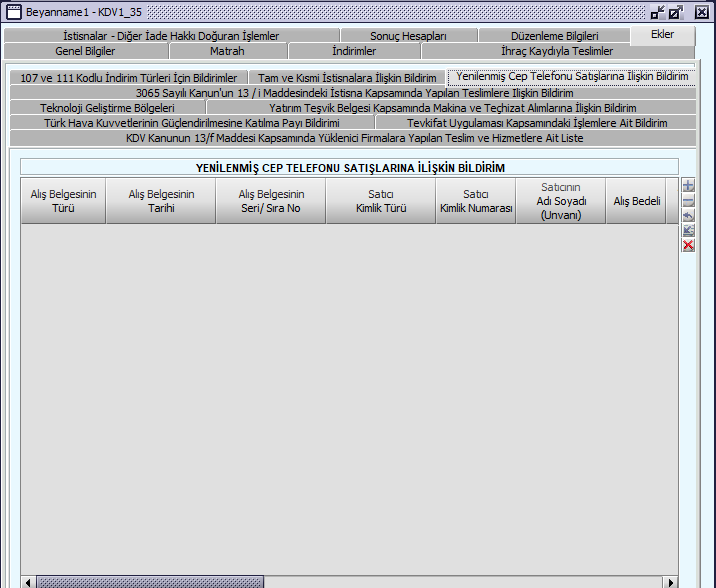

Yenilenmiş Cep Telefonu Satışlarına İlişkin Bildirim

Cep telefonu yenileme merkezleri ve yetkili satıcılar, yenilenmiş cep telefonu teslimlerine ilişkin yüklenilen KDV tutarlarını iade alamazlar ancak indirim konusu yapabilirler. Bu bölümde indirim konusu yapılan telefonlara ilişkin detaylı bilgiler yer almaktadır.

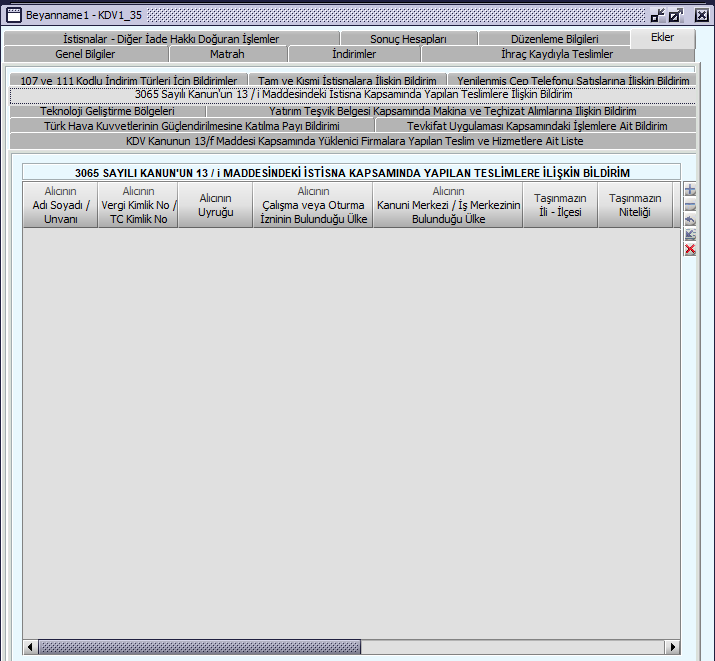

3065 Sayılı Kanun’un 13/i Maddesindeki İstisna Kapsamında Yapılan Teslimlere İlişkin Bildirim

3065 Sayılı Kanun’un 13/i Maddesi kapsamında döviz getirmek koşuluyla yabancılara ve 6 aydan fazla süreli yurtdışında yaşayıp oturum izni alan T.C vatandaşlarına konut ve işyerlerinin ilk defa teslimine ilişkin detaylar yer almaktadır.

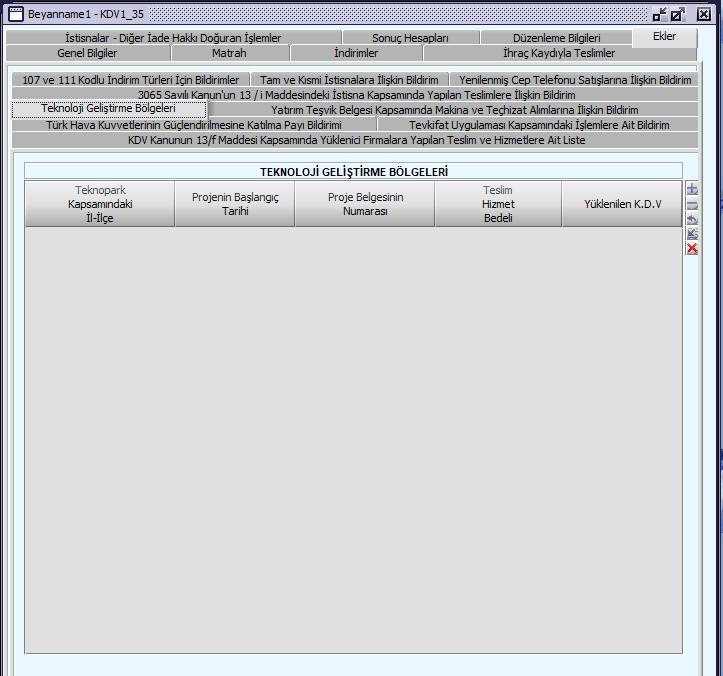

Teknoloji Geliştirme Bölgelerine İlişkin Bildirimi

“4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu” çerçevesinde Teknoparklara ilişkin KDV istisnası kapsamında yararlanılan teknopark bünyesinde yapılan işlemlere ilişkin bilgiler bu bölümde bildirilmektedir.

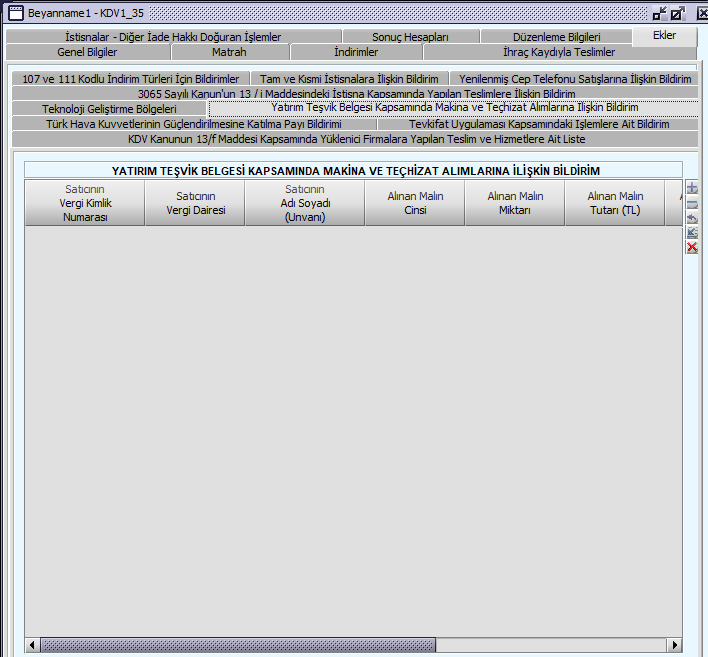

Yatırım Teşvik Belgesi Kapsamında Makina ve Teçhizat Alımlarına İlişkin Bildirim

Yatırım Teşvik belgesine sahip mükelleflerce alınan makine ve teçhizatların bildirimi bu bölümde yapılmaktadır.

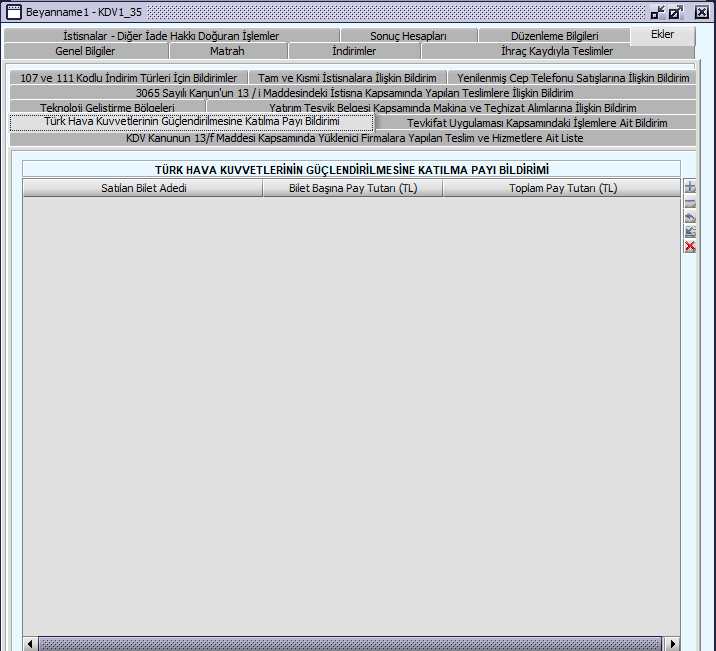

Türk Hava Kuvvetlerinin Güçlendirilmesine Katılma Payı Bildirimi

Türk Hava Kuvvetlerinin Güçlendirilmesine Katılma Payı içeren konser tiyatro vb. gibi organizasyon biletlerinde yer alan paylar bu bölümde bildirilir.

Satılan bilet adedi yazılarak otomatik hesaplanır.

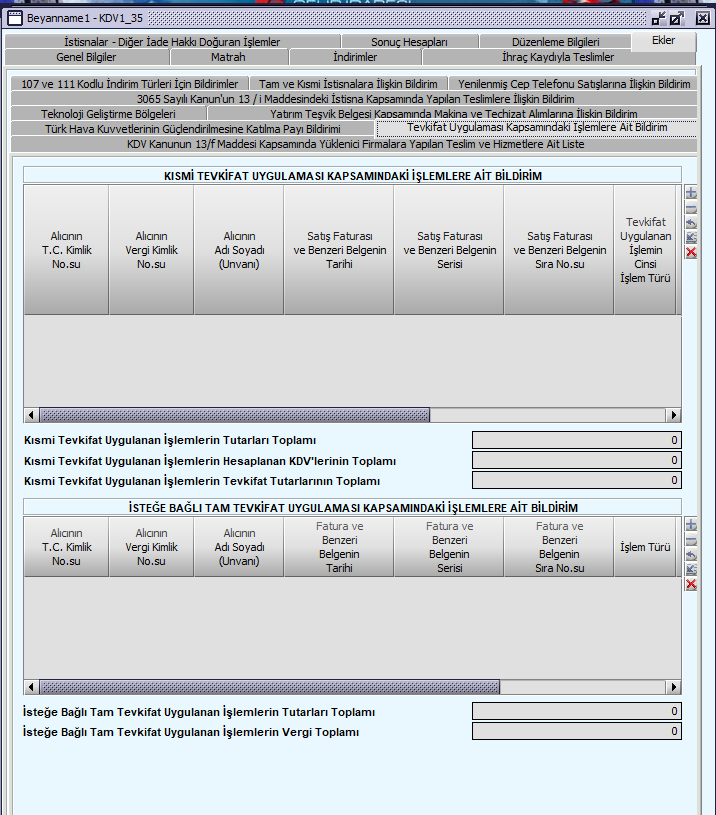

Tevkifat Uygulaması Kapsamındaki İşlemlere Ait Bildirim

Tevkifat uygulanarak yapılan satışlara ilişkin fatura ve mükellef bazında bilgiler bu bölümde bildirilmektedir.

Her fatura için ayrı bir sütun açılarak bilgiler doldurulmalıdır.

Alıcıya ait TCKN ve VKN bilgileri fatura seri no ve tarihlerinin yanında alıcı tarafından beyan edilecek KDV tutarı satırlarda bildirilmelidir.

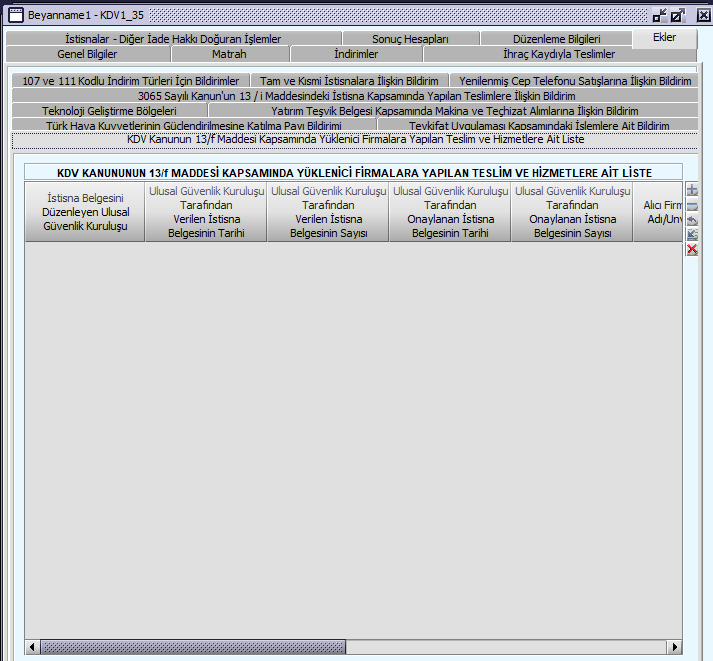

KDV Kanunu 13/f Maddesi Kapsamındaki İşlemlere Ait Bildirim

“Milli Savunma Bakanlığı, Adalet Bakanlığı, Jandarma Genel Komutanlığı, Sahil Güvenlik Komutanlığı, Savunma Sanayii Müsteşarlığı, Milli İstihbarat Teşkilatı Müsteşarlığı, Emniyet Genel Müdürlüğü ve Gümrük Muhafaza Genel Müdürlüğü” teslim edilecek mal ve hizmetler bu bölümde bildirilir.

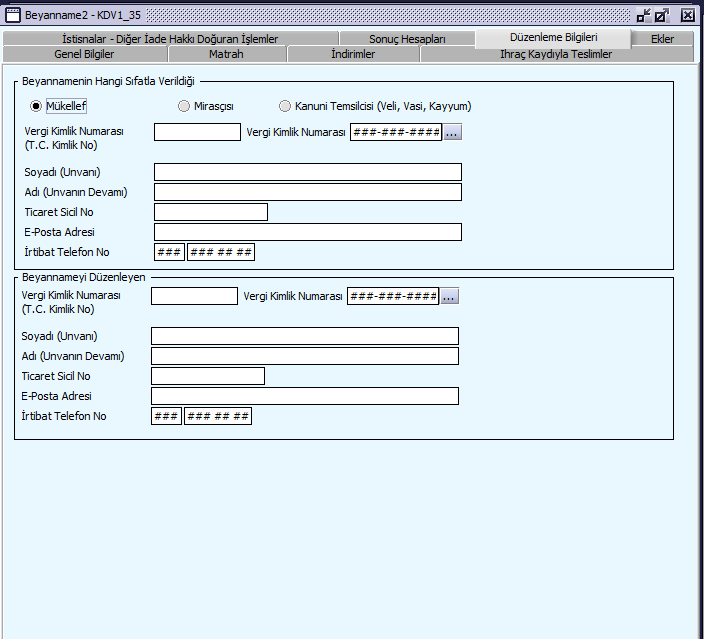

KDV Beyannamesi Düzenleme Bilgileri Nasıl Hazırlanır?

Son olarak bu bölümde beyannamenin hangi sıfatla verildiği ve beyannameyi düzenleyen bilgileri yer almaktadır.